▍買房後身故,家人付不起房貸,把房子賣掉就真的沒問題了嗎?

2021 Jul 29 保險白話文

🟪 買房後身故,家人付不起房貸,把房子賣掉就真的沒問題了嗎?

往往和客戶在討論如何用壽險處理房貸問題時,

常常聽到的是「沒差啊,他們到時候付不出來房貸就賣掉就好~」

#事情可能沒有這麼簡單

#聽我慢慢道來

今天上《保單與稅務規劃》的線上課

講師蘇三榮律師講到小鬼的案例讓我印象深刻

藝人小鬼黃鴻升為了能和家人同住,2019年買下4280萬的84坪住家,但不久後意外逝世,因此房子變成遺產,如果家人繼續要留下房子,每個月至少要繳房貸十萬。

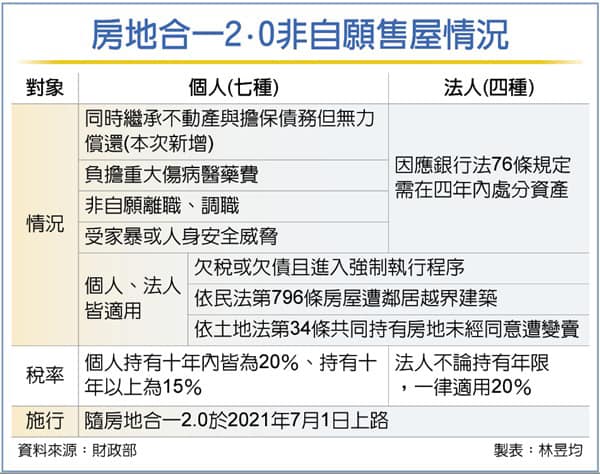

但如果負擔不起,家人選擇把房子賣掉,即使是平價賣掉不賺不賠,仍然會面臨房地合一稅 1.0的問題,兩年內出售房屋的稅率是35%,是一筆很大的負擔!

🔺 房地合一2.0,十年內轉手都是重稅

而最新通過的房地合一2.0,更是將兩年內轉手的稅率由35% 改為45%

也就是說一棟買3000萬的房子,屋主還沒繳完房貸就過世了,孩子繼承後無力繳款,一樣3000萬平盤賣出,但是因為當初在繼承時是使用公告現值來計算遺產稅,房屋的取得成本只有1300萬。所以賣掉這棟房子時家人的計稅基礎是 3000萬-1300萬=1700萬

因此即使賣房沒有賺到錢,家人還是要付以下的稅金

✳️ 2年內出售(45%),要付房地合一稅765萬

✳️ 2-5年出售(35%),要付房地合一稅595萬

✳️ 5-10年出售(20%),要付房地合一稅340萬

🤵 所以,再思考看看,這樣對家人真的是沒差嗎?

請大家幫我介紹有房貸支出的朋友給我,讓我用壽險保護他們所愛的家人~

#用壽險守護家人

P.S. 後來蘇律師有補充,這種繳不起房貸的情況,透過舉證可能可以獲得房地合一稅的減免,但最少也要課20%(340萬)

#分享請隨意

-----------------

網友補充

繼承與贈與都用公告現值計算,就算符合非自願售屋情況,20%也還是很多

出售繼承房屋,若房貸超過時價,超過部分可列「額外負擔」減免,但高稅率才是重點,所以保障做足比較實在

預約與Ken一對一,開啟一場知性又有趣的財務對談

你是否跟當初的我一樣,

三不五時就會想起自己每年花錢買的保險,

好奇到底能在自己最需要的時候幫自己多少忙?

想要找自己認識的保險業務員朋友問一下,

又怕麻煩人家,到時候如果不跟他買自己又會有人情壓力?

想找專業人士聊聊保險,但又怕一直被騷擾

立馬點下面這個連結,來一場享有兩大保證的保險諮詢對談吧!

https://forms.gle/DpyC7f3eqcVAYWZ57

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【#自我經營】業務員的個人品牌思維

業務員如何建立個人品牌思維?分享自我經營的核心概念,幫助業務人員從「賣產品」轉變為「建立個人品牌」,在競爭激烈的市場中打造屬於自己的差異化定位。

- 2022 Apr 19

【#勞退是否自提】 勞退規劃與企業管理

勞退是否要自提?從企業管理角度深入分析勞退自提的財務效益與稅務優勢,幫助企業主和員工做出最有利的退休金規劃決策,讓每一分薪資都發揮最大效益。

- 2022 May 06

【望著這樣情況的太太,你願意說出這些話嗎?】

望著這樣情況的太太,你願意說出這些話嗎?一個真實的壽險理賠故事,讓你深刻感受壽險顧問這份工作的意義,以及壽險在家庭最艱難時刻所能發揮的力量。

- 2023 Jun 23

如想留言評分,請先 登入會員!