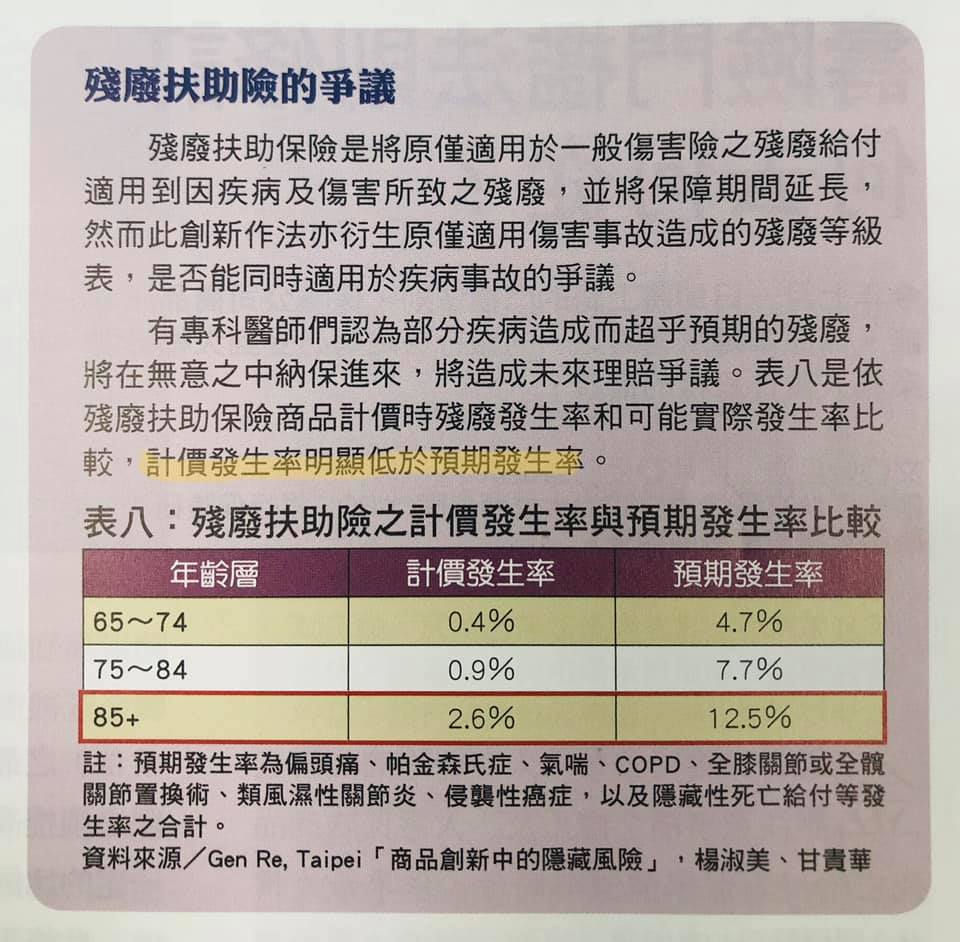

【實支實付=醫療界的安全網,你檢查過了嗎?】

2025 Oct 02 保險白話文 醫療險

【實支實付=醫療界的安全網,你檢查過了嗎?】

---副本理賠還能用嗎?實支實付最新規則一次看懂

▌沒有「實支實付」,生病等於用卡在扛醫藥費!

有沒有發生過這種事:

你買了一堆保單,卻根本搞不清楚到底保了什麼?

上次我跟一個朋友聊天,他一臉自信地說:「我保險應該很齊全啦!」

結果我請他把保單拿出來,哇~竟然 完全沒有實支實付。

他當場嚇到,半開玩笑問我:「那我如果突然住院,不就要先刷卡爆掉?」

聽起來誇張,但這真的不是少數人的問題。

▌為什麼實支實付很關鍵?

因為它就是幫你支付健保不給付的「自費醫療費用」的保險。

在這個自費動輒數十萬的時代,一張額度足夠的實支實付,就是你跟醫療破產之間的防護網。

✅ 三步驟快速自我檢視

拿出你的保單,對照以下三個問題:

1️⃣ 我有沒有買到?

→ 先確認自己是否有實支實付醫療險,很多人以為有,結果翻一翻才發現根本沒有。

2️⃣ 我的保單是「正本理賠」還是「副本理賠」?

→ 在條款中的「理賠申請文件」部分找答案:

• 如果寫「醫療收據正本」,那就是正本理賠。

• 如果只寫「醫療收據」,通常就能副本理賠。

3️⃣ 額度夠不夠?

→ 特別看「手術費」與「雜費」上限。

現在醫療行情,雜費額度至少每兩個禮拜有 20萬以上才算比較夠用。

🎯 三種常見情況與行動建議

🔹 Q1:完全沒有實支實付

👉 立刻規劃一張「額度足夠、保障期長(最好到 85 歲)」的實支實付保單。雖然這張一定只能正本收據理賠,但這是目前唯一能買的版本,現在還買得到就要把握,以後搞不好這種險種都要消失。

🔹 Q2:有舊的正本理賠版本,但額度太低

👉 切記千萬不要解約!

補強一張新的高額度正本。未來花費超過新保單時,可以使用「理賠差額證明」申請到第二家的理賠,跟舊保單一起補足不足的部分。

🔹 Q3:有舊的副本理賠,但額度不高

👉 恭喜你,這是較好的狀況!

務必保留,再加買一張新的高額度正本,打造雙實支實付的規劃。

未來可能同時獲得兩家公司的理賠,保障加倍。

✨ 結語

實支實付就像一把雨傘:

沒事的時候嫌它佔位子,但下雨時你會慶幸自己有帶。

今天的三個重點再提醒你:

1.實支實付幫你支付自費醫療費用。

2.它是決定醫療品質選擇的關鍵工具。

3.保費調整,是因為醫療成本持續上升。

所以,別等到生病住院,才發現自己什麼都沒有。

現在就拿出保單,檢查「有無、類型、額度」,替自己和家人補上這道最重要的健康防線。

我的願景是台灣每個人都起碼有一張足額的實支實付,就像我們給自己上了第二層全民健保。

我的文章都可以自在分享

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

0則留言

相關文章

▌助客戶成功才是最優質的客戶服務

身爲業務員,我們都知道做好售後服務,對我們將來的銷售很有幫助,但對於要做到什麼樣程度的售後服務卻很模糊。 前陣子上了一堂醫療知識的課,老師在課堂閒聊時說了一個故事,讓我印象深刻。原來老師最近接到新接手她保單的保險業務員的電話,這位業務員提醒他,公司最近更改了意外險的合約,從她的合約原本的65歲屆滿提高到75歲,並且只要每年多幾十塊錢就可以換約。

【新時代銷售法 : 顧問式銷售與個人品牌的結合】

在這個各行各業都不斷變遷、求新求變的時代中,我們過去的工作模式也不斷受到挑戰與衝擊,往往都到了必須自我變革的時候。而這點對於每天要接觸客戶的無底薪業務來說,感受更是深刻。不管是業務員角色上的變遷和市場環境趨勢的改變,都迫使越來越多的從業人員開始思考新型態的工作模式與轉型的方向