▍失能險大改變的影響是什麼?你需要失能險嗎?

2021 Jan 16 失能險

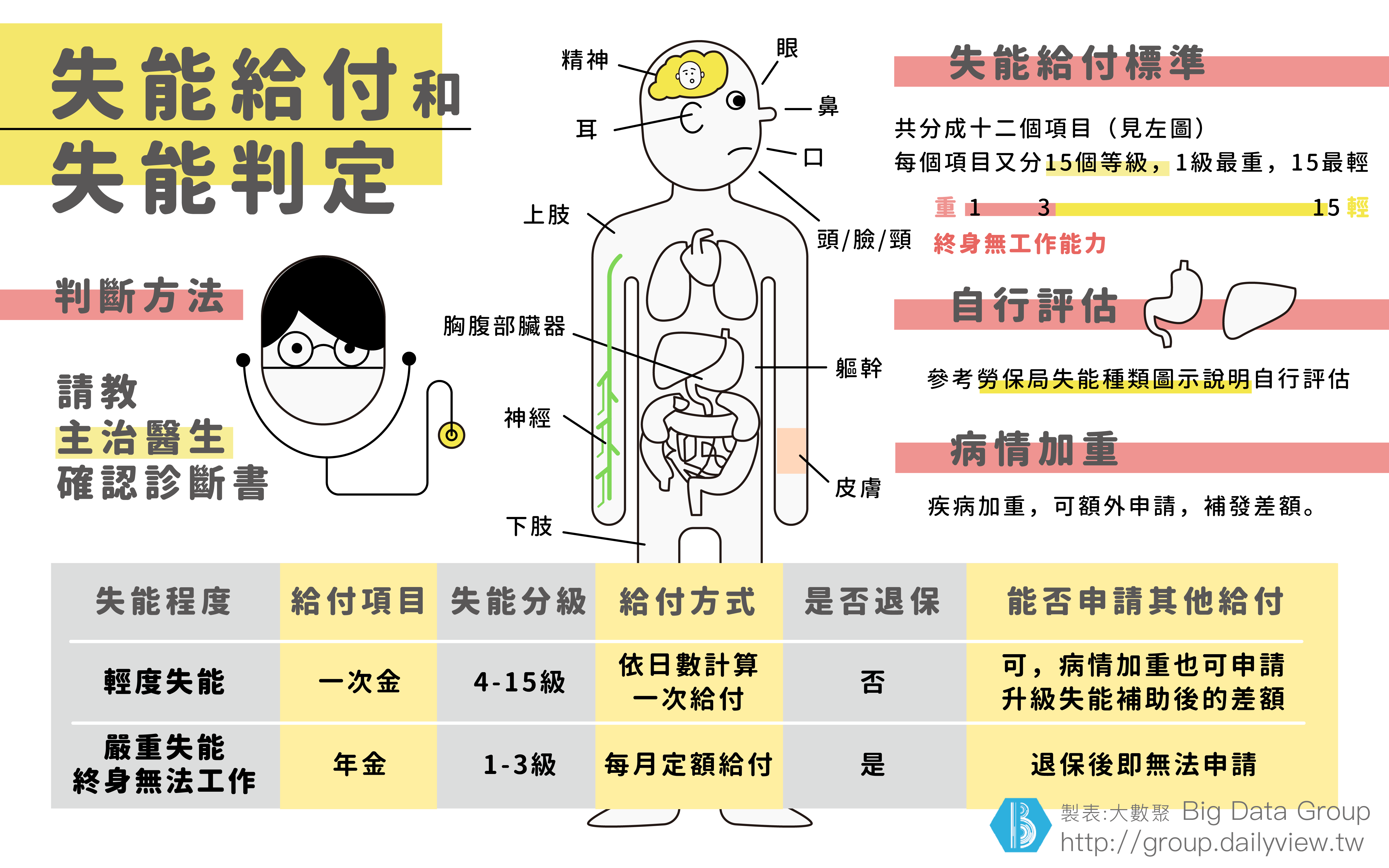

失能險大變化

失能險到底有什麼樣實際具體的改變?

這些改變會產生什麼影響?

你需要失能險嗎?

單身創業者

這位朋友剛滿30歲,「我一人飽全家飽」是這位朋友常掛在嘴邊的話,他對自己目前的事業投入極大的熱情和心力,想要快點闖出一片天。但財務風險也相對很高,因為身上的現金水位很低,往往一有餘錢就投入公司的營運中,所以禁不起身體出狀況的風險,有前輩笑著說過這種狀態其實是「離赤貧往往只有一個大病的距離」。

對他來說,父母親扮演著精神支持者和財務安全網的角色,如果他創業失敗了,起碼還有爸媽家可以回,但他可能從沒想過,一旦他真的因故殘廢失能了,父母還是會無怨無悔不離不棄得照顧他,但沈重的開銷不僅會讓他們無法退休也會加重他們身體的負擔,就像PTT之前張爸文的主角張振聲的爸爸一樣,到老都無法放下自己的兒子(詳見張爸與他的一千個帳號-張文政)。

因此,在這樣的情況下,失能險對一個單身創業者的意義在於:在我們還能自己照顧自己的殘廢狀況下,失能險提供基本底薪的支持,讓我們有能力學習第二種技能,重拾第二人生的機會。如果嚴重到需要長照的殘廢狀況,失能險可以讓父母不需要有太多經濟負擔就能繼續照顧我們,因為爸媽一定會照顧我們的,這就是父母心~

單薪家庭的半導體業工程師

這位是我的高中學長,以前很混,但研究所竟然給他考上台清交的資工所,後來畢業就理所當然了進入竹科當當起科技新貴,現在住在新竹市關新里,號稱全台平均所得稅繳最多的里。

這樣的竹科家庭其實都很相似,先生忙起來沒日沒夜的,太太通常在家帶小孩,除了賺錢養家之外,幾乎其他所有的事情都是自己來,有時候會跟我抱怨自己像是「偽單親」。

這樣的家庭說實在不缺現金,收入高,但開銷也高,而且資產常常集中在股票上,尤其以自己公司的股票為大宗。但因為只有一個人工作,一旦先生失去工作能力了,太太幾乎不可能找到一個工作可以支應平常高額的生活開銷,只能依靠之前的存款,如果存款用完之前先生還不能回復工作能力,那他們的人生可能再也回不到過往了。

雙薪家庭的主治醫生

結語

在思考失能險時,我認為最需要思考的問題是「當我自己失去工作能力時,家中的收入負擔將會落在誰的身上?」如果是單身,父母就會被迫要一直工作下去很難退休,如果父母無力照顧了,甚至會波及到自己的兄弟姊妹身上。如果已婚有家庭了,那另一半能否快速找一份可以支撐所有開銷的工作呢?我常說每個人最寶貴的資產其實是我們未來可以持續賺得收入的能力,一旦失去這個能力,問題就很大了,所以保險真正要保障的其實是每個人這個未來工作的能力。

最後,再補充幾點我對失能險的思考,提供給大家參考。

1. 父母對孩子的愛是無條件的,所以當真的發生想走都不了的情況時,父母永遠會不離不棄照顧孩子,即使犧牲掉往後的人生也在所不惜。

2. 每家保險公司的失能險都是有一個上限額度,所以對於高收入的族群來說,有時候單買一份失能險是不足以轉嫁失去高收入的風險,這時候需要思考購買第二份或第三份失能險。

3. 失能險在一到六級殘發生時會啟動失能扶助金,思考時要分兩種情況思考 一級殘 和二到六級殘。一級殘擔心的是需要長照的情況,比如說植物人或是全身癱瘓,這種情況所需要的花費是遠遠大於二到六級這種生活尚可以自理的狀態,因此要透過壽險來提高一級殘發生時所能有的理賠額度,才有辦法讓家人可以在不增加多餘開銷的狀況下持續照顧你,他們一定得勞心,但起碼有足夠的金錢讓他們可以請人來勞力。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▍ 【#銷售力賦能系列】業務達標秘訣大公開 : 目標視覺化

業務員如何用「目標視覺化」達標?分享業務達標的視覺化技巧,幫助業務人員將目標具體化、可執行化,讓每個月的業績目標不再是空話。

- 2021 Dec 03

【為什麼壽險這麼重要?一次搞懂保險規劃的核心概念】

為什麼壽險是整個保障架構中最核心的一環?整理直播分享的核心內容,用最清楚的邏輯說明壽險的本質與必要性,幫助你一次搞懂保險規劃的核心概念。

- 2025 Mar 09

▌理賠服務變得更方便! 一家申請,多家理賠

理賠服務變得更方便!一家申請、多家理賠的新制度上路,讓保戶只需向一家保險公司申請理賠,其他有效保單同步啟動,大幅降低理賠手續的時間成本。

- 2023 Sep 05

▍讓文字力變成你的人生超能力@文字溝通力上課心得

文字力就是你的人生超能力。分享「文字溝通力」課程的上課心得,說明如何透過文字表達提升個人影響力,讓文字成為業務員與個人品牌最強大的武器。

- 2020 Sep 16

如想留言評分,請先 登入會員!