三分鐘讀懂一張保單的四個核心欄位

保費繳了十年,你知道自己在保什麼嗎?

2026 Jun 07 保險白話文 保險資訊懶人包 風險管理

我在做保單健檢的時候,習慣問一個問題:

「你知道自己現在有哪些保障嗎?」

十個人裡面,大概有七個會說:「有啦,但具體是什麼……我說不太清楚。」

繳了十年的保費,卻不知道自己在保什麼——這不是少數人的狀況,這幾乎是大多數人的日常。

這篇文章我想做一件事:教你用四個核心欄位,三分鐘讀懂任何一張保單。不需要專業背景,翻開保單就能用。

第一個欄位:要保人

要保人是這張保單的「擁有人」,負責繳保費、有權利變更保單內容(例如更改受益人、申請保單借款、辦理解約)。

通常是自己,但有時候父母幫孩子買保險,要保人是父母;夫妻互相買,要保人是其中一方。

要保人過世,這張保單的所有權會進入遺產程序,繼承人才能接手。這是很多人沒想到的細節。

第二個欄位:被保險人

被保險人是保障的對象——保單保的是誰的身體、誰的生命、誰的收入。

發生意外或疾病,理賠的依據是被保險人的狀況,不是要保人的。

很多人搞混要保人和被保險人,以為是同一個人——大多數時候確實是,但不一定。確認一下這個欄位,可以避免很多不必要的理賠糾紛。

第三個欄位:受益人

受益人是「出事後領錢的人」。壽險身故時,保險金要給誰,就看受益人欄填的是誰。

這個欄位是最常出問題的地方。常見的雷有兩種:

第一種:填了「法定繼承人」。聽起來沒問題,但法定繼承人包含誰,是法律決定的,不是你心裡想的那個人。結婚後父母和配偶都是繼承人,比例怎麼分法律有規定。

第二種:當初填了某個名字,後來離婚了、或那個人比你先走了,但保單從來沒更新過。

建議把受益人欄改成具體的名字,並每隔幾年確認一次是否符合你現在的意願。這是花不到十分鐘、但影響極大的動作。

第四個欄位:保障內容(主約與附約)

一張保單通常由一個主約加上數個附約組成。主約是保單的核心,附約是附掛在主約上的額外保障。

附約不能單獨存在——主約失效(例如停繳、解約),附約也會跟著消失。很多人以為附約是獨立的,出事後才發現早就跟著主約一起失效了。

讀保障內容時,把每一個附約的名稱和保額記下來,再對應到你的實際需求:

・住院手術有沒有保到?

・失能或重大疾病有沒有保到?

・壽險額度夠不夠覆蓋家庭責任?

四個欄位看完,一張保單最核心的結構就清楚了。剩下的細節(條款、除外責任),再慢慢深入。

常見問題 FAQ

Q1:保單上有很多附約看不懂名字,怎麼辦?

最快的方式是直接打電話給保險公司客服,報上保單號碼,請對方說明每個附約的保障內容和目前有效的保額。這個服務免費,不需要透過業務員。

Q2:要保人和被保險人一定要是同一個人嗎?

不一定。父母幫孩子投保、夫妻互保都很常見,要保人和被保險人是不同人。但要注意:要保人有變更保單內容的權利,被保險人則是實際受保障的對象,兩個角色要分清楚。

Q3:受益人可以指定多個人嗎?

可以,而且可以設定各自領取的比例,例如配偶 60%、子女各 20%。這樣的設定比寫「法定繼承人」更精準,發生爭議的機率也更低。

延伸閱讀

📌 保單健檢真的有必要嗎?入行十年的顧問告訴你 6 個該做的時機(站內)

📌 不想問業務員也能查保單?兩個方法和一張表幫你自主整理(站內)

📌 中華民國人壽保險商業同業公會|保單條款查詢(外部)

📩 想更系統地整理自己的保單?歡迎預約一次無壓力的保單健檢對談。

◇─◆─◇─◆─◇─◆─◇

【自學保單整理的線上課】

我把入行十年的保單整理邏輯,濃縮成一門兩小時的線上課程。

→ 了解自己保單前的第一堂必修課

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【#保險新規白話文懶人包】未滿15歲兒童意外險大變革_保戶版

2022年未滿15歲兒童意外險新制上路,死亡保額上限大幅調整。本篇以白話文整理新規重點,家長必看,讓你快速掌握新制對投保規劃的影響。

- 2022 Jan 17

實支實付醫療險,你一定要確認的四件事

2024年7月實支實付新制上路,副本理賠走入歷史。你的舊保單還夠用嗎?理賠頻率、續保年限、正副本規則、手術定義——四件現在就要確認的事,一篇說清楚。

- 2020 Aug 22

▍你一定要做的自費檢查! LDCT 低劑量肺部電腦斷層掃瞄

LDCT低劑量肺部電腦斷層掃描是目前最有效的肺癌早期篩檢工具。說明什麼是LDCT、哪些人需要做、費用多少,以及與保險理賠的關係,幫助你提早預防台灣第一大癌症。

- 2020 Aug 18

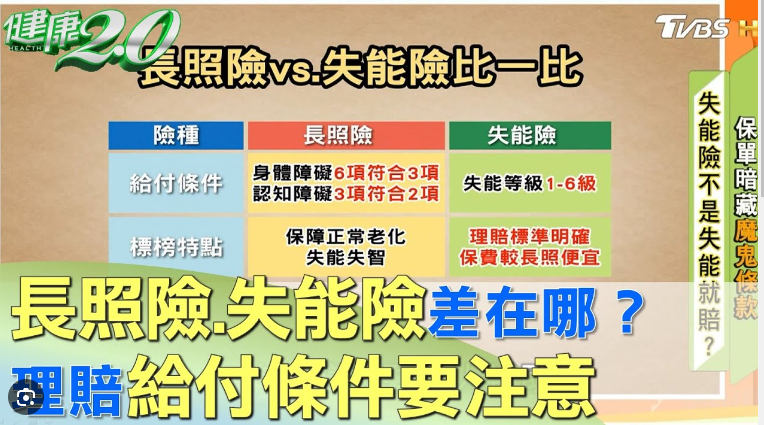

【長照險 V.S. 失能險】差異在哪裏? 我需要買長照險嗎?

長照險和失能險到底有什麼差異?詳細比較兩種險種的理賠條件、給付方式與適用情境,幫助你根據自身需求選擇最合適的長期照顧保障。

- 2023 Mar 14

▍阿Ken幫你劃重點01:車禍造成腳趾活動角度可以理賠嗎?

車禍造成腳趾活動角度受限,意外險可以理賠嗎?透過阿Ken讀判決系列,說明殘廢扶助險的理賠標準與判斷邏輯,幫你了解意外傷害的理賠細節。

- 2020 Jul 17

如想留言評分,請先 登入會員!