▋ 用自負額醫療險補足實支實付要避免踩的雷

2023 Sep 01 保險白話文 醫療險

▋ 用自負額醫療險補足實支實付要避免踩的雷

前幾天幫日更群群友做心智圖保單檢視,發現了他有一張保單

業務員使用自負額醫療險想補足他原有的實支實付醫療險,但方式讓人搖頭,忍不住PO到臉書上

但是這貼文大概只有業內人士看得懂,所以就收到私訊提問

所以特別作了一張圖,試著解釋讓大家了解如果用自負額醫療險需要注意的事項

▶ 名詞解釋

➊ 實支實付醫療險:顧名思義,就是實際支付多少錢,就理賠多少錢的保險。當我們住院接受治療時,會面對三種支出,病房費、手術費、醫藥雜費,實支實付保險可以讓我們在購買的額度內得到保險公司的給付。

所以等同我們先自己墊錢,然後保險公司再補給我們。而由於全民健保有越來越多手術和藥物無法給付,因此實支實付我們購買的額度是否足夠高就很重要,通常我會建議至少要買到每兩個禮拜有20萬的額度。

➋ 自負額醫療險:這種保險會有一個自負額的設定,在超過這個自負額時,保險公司才會啟動理賠。例如,自付額為三萬元的醫療險,三萬元以下都是由保戶自己買單,只有花超過三萬,多出來的部分才會由保險公司理賠。

因此如果想補強一個舊的實支實付醫療險,除了另外新買一個實支實付外,也可以使用自負額醫療險與之搭配,增加可以被理賠的額度。

▶ 發生什麼事?

按照下圖所示,大家可以看到原來這位朋友的實支實付是3.5萬/次,但他的業務員卻用一個自負額5萬元的B型險種去幫他補強。

這樣就會產生一個1.5萬的費用缺口,只要他將來醫療費用超過五萬元,就永遠每次都自己要承擔1.5萬元,大家覺得這樣真的ok嗎?

▶ 我建議怎麼做?

最建議的作法當然是另外再買一家保險公司的實支實付,讓同時有兩家公司可以理賠你費用。

但如果一定要買在同一家公司的話,我建議的方法就是選擇自負額更低的A型險種去組合,雖然這樣做會有1.5萬的額度是重疊到,而且保費每年也會貴個兩千多元。

但是我們規劃保險一定要先推演最大的風險是什麼,再用適合的規劃去替客戶轉嫁風險,寧可有重疊到,但最忌諱保障有缺口。

以上就是我的解釋,如果還是不理解,就再請私訊我囉~

有被保險業務員糾纏過的經驗嗎?

你是不是一方面很討厭保險業務員的糾纏?

但一方面又希望能了解自己買的保險、擁有更多保障呢?

我是保險中肯哥,9年來我幫助了1000多位朋友

用沒有壓力的方式了解保單對他們人生的意義

並學會了很多理財上的知識

▶️ 最中肯的保險健檢諮詢 https://papaken.life/service/detail/1

◇─◆─◇─◆─◇─◆─◇

常見問題 FAQ

Q1:什麼是「自負額醫療險」?和實支實付有什麼不同?

實支實付醫療險:在額度內,實際花多少就賠多少,無自負額設定。自負額醫療險:設有一個門檻金額,只有超過自負額的部分才會由保險公司理賠,門檻以下的費用由保戶自行負擔。

Q2:用自負額醫療險補強舊保單,最容易踩的雷是什麼?

最常見的錯誤是:新購入的自負額醫療險,其自負額高於原本實支實付的理賠上限,導致中間出現「保障缺口」。例如舊保單上限 3.5 萬、新保單自負額 5 萬,中間 1.5 萬的費用就永遠沒人賠。

Q3:舊的實支實付額度不夠,最好的補強方式是什麼?

最佳方式是另外購買一家保險公司的實支實付,讓兩家公司可以同時理賠(舊保單可收副本,新保單收正本)。若一定要在同一家公司補強,自負額必須等於或低於舊保單的理賠上限,才不會出現保障缺口。

Q4:規劃醫療保障時,「保障重疊」和「保障缺口」哪個比較嚴重?

保障缺口遠比保障重疊嚴重。保障重疊只是多花一點保費,但出事時每次都能獲得理賠;保障缺口則是每次發生費用都要自己承擔一部分,在長期用藥或頻繁就醫的情況下損失會非常大。

Q5:實支實付的額度至少要買多少才夠用?

以目前醫療行情,建議每兩週的雜費額度至少 20 萬元以上。手術費與病房費也需要一定額度。若有長期自費用藥需求(如標靶藥物),20 萬可能都不夠,應考慮更高額度的保單。

Q6:怎麼確認自己的實支實付保單有沒有保障缺口?

將所有醫療保單列出,確認每張保單的雜費上限、手術費上限,以及是否有自負額設計。若有多張保單,確認它們的搭配方式不會產生缺口。建議找保險顧問做一次完整的保單心智圖檢視,比自己看條款更快更準確。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

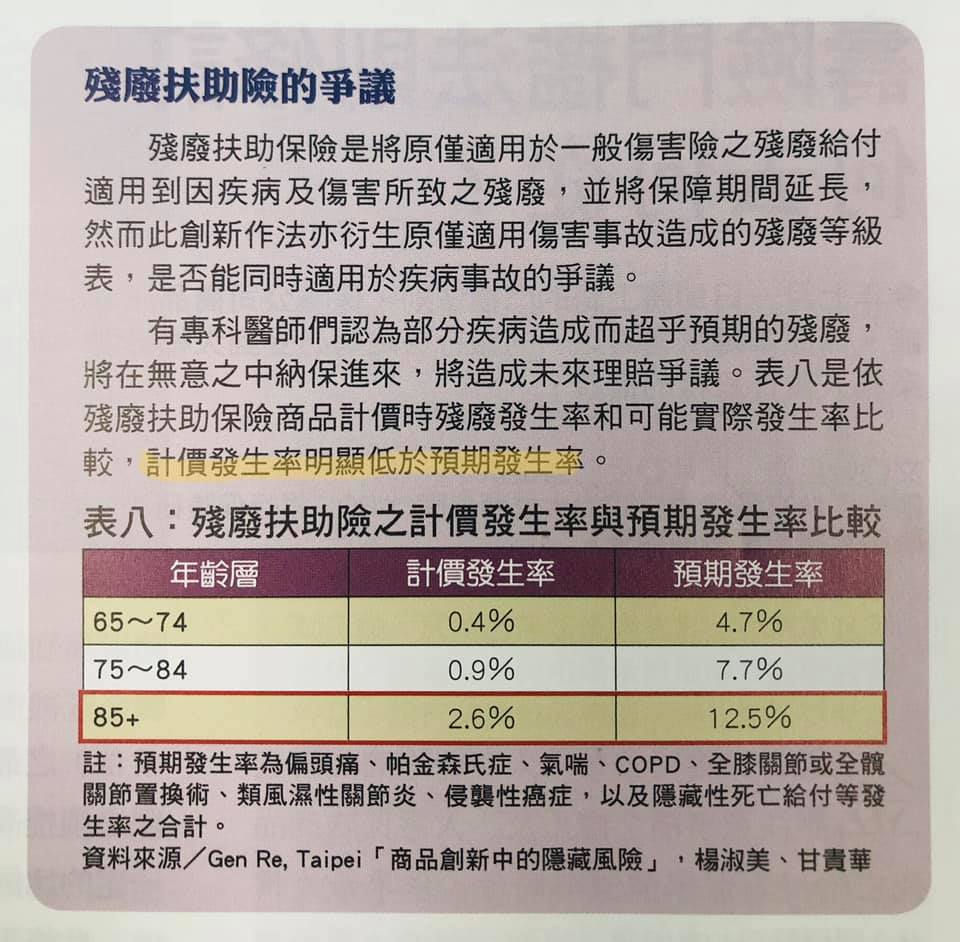

▍阿Ken幫你劃重點02:殘廢扶助險的賠率

殘廢扶助險的賠率你搞懂了嗎?阿Ken幫你劃重點第二篇,說明殘廢等級如何對應理賠金額,以及如何評估自己的失能保障是否足夠應對各種殘廢等級情境。

- 2020 Aug 18

【原來儲蓄險不是我想的那樣!】什麼是儲蓄險和你應該知道的重要事項

儲蓄險不是你想的那樣!解析儲蓄險的真實運作方式、與定存的差異、以及常見的行銷話術,幫助你在購買前建立正確的認知,不被業務員的說詞誤導。

- 2023 Jun 01

【傻眼!指定受益人被長子卡住,保險金一塊都拿不到?真實案例曝光】

指定受益人被長子卡住,保險金一塊都拿不到?真實案例揭示很多人不知道的理賠陷阱,以及律師分享的受益人快速通道,讓你的保險金在需要時能順利到位。

- 2025 Dec 07

如想留言評分,請先 登入會員!