【報稅注意!保費列舉扣除 留意幾個細節】

2024 May 28 保險白話文 保險資訊懶人包 投資理財

【報稅注意!保費列舉扣除 留意幾個細節】

保戶Joey傳來訊息

「Ken哥請問一個科普:

現在報稅季要如何確認扣除額中我們有保的項目費用都列入扣除額呢?」

每到報稅季節,就會有保戶來詢問保費扣除額的相關問題

這邊整理幾點分享給大家

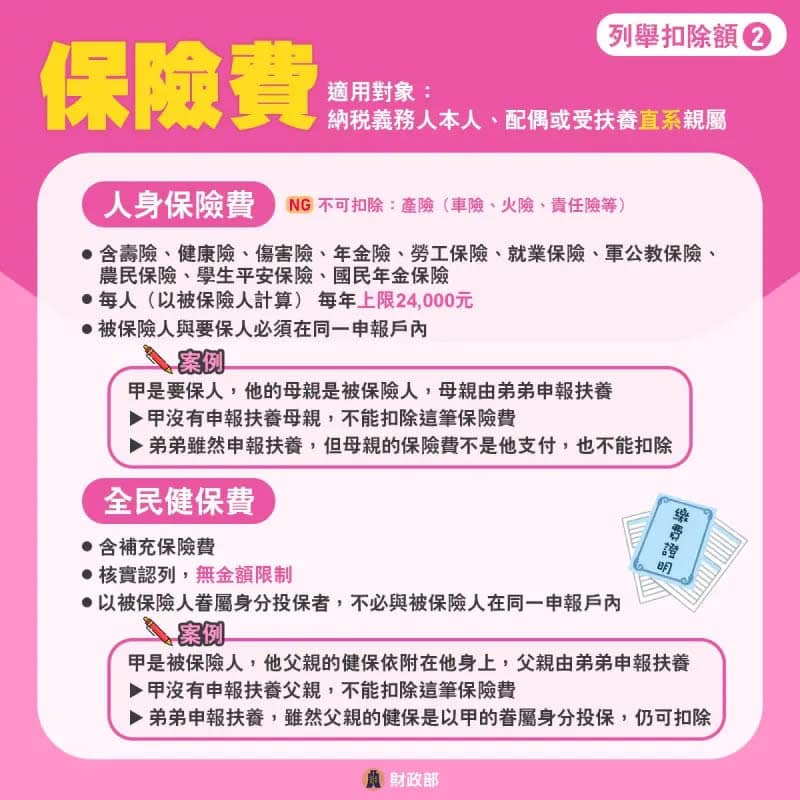

▋保費列舉扣除常見兩大類

人身保險費(有上限):人身保險費包括個人購買的各種人身保險(例如:人壽保險、健康保險、傷害保險、年金保險),以及勞工保險、軍公教保險或國民年金等在工作或失業時繳交的保險費,但車險、火險、責任險等產險不可扣除。

全民健保費(無上限):包括從薪水中扣除的全民健保費、二代健保補充費,這些費用都屬於全民健康保險的保險費,在列舉扣除額時可以全額扣除,並且沒有金額限制。白話一點的解釋,只要是全民健保的保費,無論金額多少,都可以扣除。

▋保費列舉扣除的上限

根據稅務法規定:

人身保險費:每人最高扣除額不得超過 NT$24,000

全民健康保險費:不受金額限制,全數扣除

無論是何種保險費用,都必須要能夠提供相應的繳費證明,才能夠列舉扣除。

P.S. 但通常對一般保戶來說,採「標準扣除額」的方式要繳的稅最少,所以這個保費列舉就不用上了,但每個人的情況還是要自己去試算為準。

▋保費列舉扣除需要的證明文件

若要申報保險費的列舉扣除,除了填寫申報書外,還需要準備相關的文件證明。一般來說,申報人需要準備保險單、繳費證明以及自營業者需附上營業稅發票等相關證明文件。

P.S. 目前報稅軟體都已經和保險公司有電子化連線,進入軟體後選擇列舉扣除的模式就可以看到抓到的項目有哪些,如果沒抓到再手動輸入即可,另外也可以向保險公司單獨申請保費繳費證明當作報稅的依據。

▋保費列舉扣除資格限制

被保險人與要保人要在同一申報戶,才能扣除納稅人、配偶及申報受扶養直系親屬的保費支出。其中,列報扶養親屬的保費支出,必須是受納稅人扶養的「直系親屬」才可申報,若是兄弟姐妹或其他非直系親屬就不符規定。

▋長期照顧特別扣除額

另一個跟保險有點相關的是「長期照顧特別扣除額」,如果家有失能家人,無論是自己顧還是交由機構照顧,只要符合資格備妥文件,就有一個人18萬的扣除額可以運用(已從原本12萬調高至18萬)。

▋聽說手機報稅很好用?!

最後,研究的過程中看到網路上在討論現在的手機報稅已經越做越好,很好用了。不知道有沒有朋友今年也是用手機報稅的,歡迎留言分享一下你的經驗喔~~

常見問題 FAQ

Q1:哪些保費可以列舉扣除?哪些不行?

可以扣除:人壽保險、健康保險、傷害保險(含旅行平安險)、年金保險,以及勞保、就業保險、公保、國民年金、學生平安險、全民健保費(含補充保費)。

不可以扣除:車險、住宅火險、責任險等財產保險(產險);另外,未經政府核准在台銷售的地下境外保單也不行。

額度:全民健保費無金額上限,其他人身保險費每人每年上限為 NT$24,000。

Q2:保費列舉扣除每人上限是多少?

人身保險費每人每年最高扣除 NT$24,000,超出部分無法扣除。全民健保費(含補充保費)則沒有上限,繳多少扣多少。注意這兩類是分開計算、各自獨立的,不互相影響。

Q3:幫父母繳的保費,可以列舉扣除嗎?

可以,但必須同時滿足以下 3 個鐵律(實務上超多人因為非同一申報戶而被剔除):

① 直系血親:父母必須是你申報的「受扶養直系親屬」(兄弟姐妹或旁系親屬不行)。

② 同一申報戶:被保險人(父母)與納稅義務人(你)必須在同一申報戶。

③ 要/被保人關係(最常踩雷):這張保單的「要保人」與「被保險人」必須在同一個申報戶內。例如:如果人壽保單是由已獨立報稅的哥哥當要保人,但由你申報扶養父母,那這筆保費不論是你還是哥哥,大家都不能扣!

💡 健保例外:唯獨「全民健保費」例外,就算父母的健保是掛在兄弟姐妹公司的眷屬投保,只要你今年依法申報扶養父母,你依然可以列舉扣除父母的健保費。

Q4:怎麼知道自己的保費有沒有被系統自動抓進去?

目前財政部報稅系統已與多數保險公司電子連線,登入報稅系統選擇列舉扣除模式後,系統會自動帶入已連線的保費資料。若有漏掉的保單,可以手動補填,並向保險公司申請「保費繳費證明」作為申報依據。

Q5:列舉扣除保費一定比標準扣除額划算嗎?

不一定。報稅就像天平的兩端,「標準扣除額」與「列舉扣除額」只能二擇一:

標準扣除額:單身者 NT$136,000,有配偶者 NT$272,000。

只有當你的「保險費 + 捐贈 + 醫藥生育費 + 災害損失 + 購屋借款利息」總和,大於標準扣除額時,選列舉才划算。

💡 對多數單身小資族或沒有房貸的人來說,一整年保費就算頂滿也才 2.4 萬加健保,很難超過單身標扣額的 13.6 萬,因此通常直接用「標準扣除額」最省事划算。最保險的做法是直接用報稅軟體一鍵試算,系統會自動選出最有利的方式。

Q6:什麼是「長期照顧特別扣除額」?

家中若有需要長期照顧的失能家人(符合巴氏量表、失智症評估,或符合身心障礙長照資格者),無論是在家自行照顧、僱用看護或送長期照顧機構,均可申報。

💡 重要稅制更新:長期照顧特別扣除額已從原本的 12 萬大幅調高至每人每年 NT$18 萬。

⚠️ 排富條款:綜所稅率達 20% 以上、股利採 28% 分開計稅、或基本所得額超過 750 萬者不適用。申報時記得備妥診斷證明、身心障礙證明或機構繳費收據。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▍ 給了單據卻不能賠?你一定要注意到的醫院收據正本細節!

給了醫院收據還是無法理賠?保險正本收據有你不知道的細節!詳細說明醫院收據正本的重要規定,尤其同時有員工團保和個人醫療險時更要特別注意。

- 2020 Feb 13

▍#車險一定要保好 阿Ken讀判決 -- 開車撞癱科技公司組長判賠1472萬

開車撞傷人,法院判賠1,472萬!真實判決案例告訴你車險為什麼一定要保好,以及第三人責任險保額應該設多少,才能在意外發生時保護自己不陷入財務危機。

- 2020 Aug 18

▍買房後身故,家人付不起房貸,把房子賣掉就真的沒問題了嗎?

買房之後身故,家人付不起房貸只能賣房,問題就真的解決了嗎?從保險規劃角度分析房貸風險,說明壽險如何幫家人度過最艱困的財務危機。

- 2021 Jul 29

▍勞保就是最基礎的失能保障!那為什麼還需要買失能險?

勞保已經提供最基本的失能保障,為什麼還需要另外買失能險?詳細說明勞保失能給付的限制與缺口,以及商業失能險如何補足勞保不足的部分。

- 2020 Nov 26

如想留言評分,請先 登入會員!