【原來儲蓄險不是我想的那樣!】什麼樣的人適合買儲蓄險?後悔買了儲蓄險該怎麼處理?

2023 Jun 10 保險白話文 儲蓄險

只有極少數人適合規劃儲蓄險

說來說去,我認為儲蓄險並不適合絕大多數的人,尤其是那些基本風險(生病、殘廢、身故)還沒有透過保障型險種規劃好的人。

因為只要自己發生意外或風險,就算存了再多儲蓄險,只要還沒繳完、需要用錢時解約,就一定是虧的。

在我看來,只有兩種人才可能需要儲蓄險:

1. 理財保守且銀行 有不少閒置資金的人

簡單來說,這類人閒錢太多放在銀行,但又不想投資,擔心會虧損,確實可以透過儲蓄險來提升資金運用效率。

但前提是,其他部分的資金是否真的足夠應對家庭不時之需?

不過,這樣的問題其實很少見,畢竟多數人並沒有「閒置資金太多」的困擾。

2. 需要透過保險機制 強迫自己儲蓄的人

確實有些人需要強迫儲蓄,但如果是這樣,倒不如選擇更有保障功能的終身壽險,既能儲蓄,又能兼顧保障。

不過,這麼做還有兩個重要前提:

第一,已經做好「保障型」保險規劃

儲蓄險最大的問題是預算排擠,容易讓客戶誤以為自己已經買了很多保險,就覺得保障做足了。

但其實,如果險種選錯,一旦風險發生,就會「儲蓄和保障兩頭空」,讓家庭陷入巨大的經濟黑洞。

第二,先存好「緊急準備金」

👉 至少準備 12 個月的基本生活費!

緊急準備金的概念如下:

假設家庭每月基本開銷是 10 萬元,那就要先準備 12 個月 = 120 萬元的緊急準備金,並以現金形式存放在銀行。

💡 現金才是真正的保障!

很多突發狀況下,真正能派上用場的只有現金,其他工具都不行。因此,如果沒有準備好緊急準備金,去規劃儲蓄險就是本末倒置!

後悔買了儲蓄險,該怎麼處理?

讀到這裡,你可能發現,自己買的儲蓄險不是理想規劃,那該怎麼辦呢?

還在繳的儲蓄險,該怎麼辦?

在這個階段,我會和客戶討論:

- 如果在撥出預算做好保障型保險,並存到緊急準備金的同時,還有能力繼續繳儲蓄險,那可以繼續繳下去。

- 若能繳完,儲蓄險就像一個不會到期的長期定存,有一定的資金效益。

但如果真的不想再繼續繳了,那就建議選擇「減額繳清」。

什麼是減額繳清?

這個動作很多人不知道,簡單來說,直接解約最不划算,而「減額繳清」的方式,可以讓你不用再繳保費,但保單仍然有效。

📌 舉例說明:

- 一張 10 年期、保額 10 萬元的儲蓄險,繳了 5 年後繳不下去了。

- 辦理「減額繳清」後,不用再繳費,但保額會減少,例如降為 5 萬元。

- 雖然保額下降,但這張保單仍持續有效。

減額繳清的 3 大優點

- 避免解約損失,不用一次虧大筆錢。

- 保單持續有效,若發生身故或全殘,還是能獲得理賠。

- 保單價值金仍依原本約定的利率增值,有機會慢慢回本。

但要注意的是,減額繳清只能讓你當下避免損失,仍需等好幾年,等繳費期間結束後,保單價值金才可能超過已繳保費,無法立即解套資金!

已經繳完的儲蓄險,該怎麼辦?

已經繳完的儲蓄險,我通常建議放著不要動,當作緊急準備金的替代品。

💡 原因是:解約後的資金,能在短時間內回到帳戶,確保緊急時有可用資金。

更何況,如果是利率較高的舊保單,它其實比現在的定存利率更好,值得保留。

最後,我想告訴大家一個觀念

💡 現在是個專業化時代,不只個人要追求專業,理財工具也要追求專業!

✅ 讓保險歸保險、投資歸投資、儲蓄歸儲蓄!

儲蓄險就是最好的反例,購買保險的正確態度,應該是風險意識優先,保障為主。

📌 永遠要先思考:最壞的情況是什麼?如果發生了,我要用什麼準備或工具去承擔損失?

更重要的是,我們自己也要與時俱進,升級理財與保險觀念!

✍️ 我是保險中肯哥 謝克群 Ken

📌 來一場升級保險觀念的心智圖檢視吧!

👉 https://papaken.life/service/detail/1

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▌如果你從事銷售,那成交就是你的工作!

金氏世界紀錄紀錄汽車銷售員喬‧吉拉德(JoeGirard)在很多演講場合都提到一句至理名言:「如果你從事銷售,那成交就是你的工作!」 在成交之前,客戶隨時都有變卦的機會,這也是所有業務員既期待又怕受傷害的階段。 往往感覺已經取得客戶的信任,看起來也喜歡我們給他的產品或規劃 但是往往就會在這時候陷入兩難:怕提出要求,讓客戶感到壓力跑掉;後退一步又怕錯過時機,業績拱手讓人。到底要用什麼的方法和心態去面對「成交締結」這個環節,是以下我想要分享的

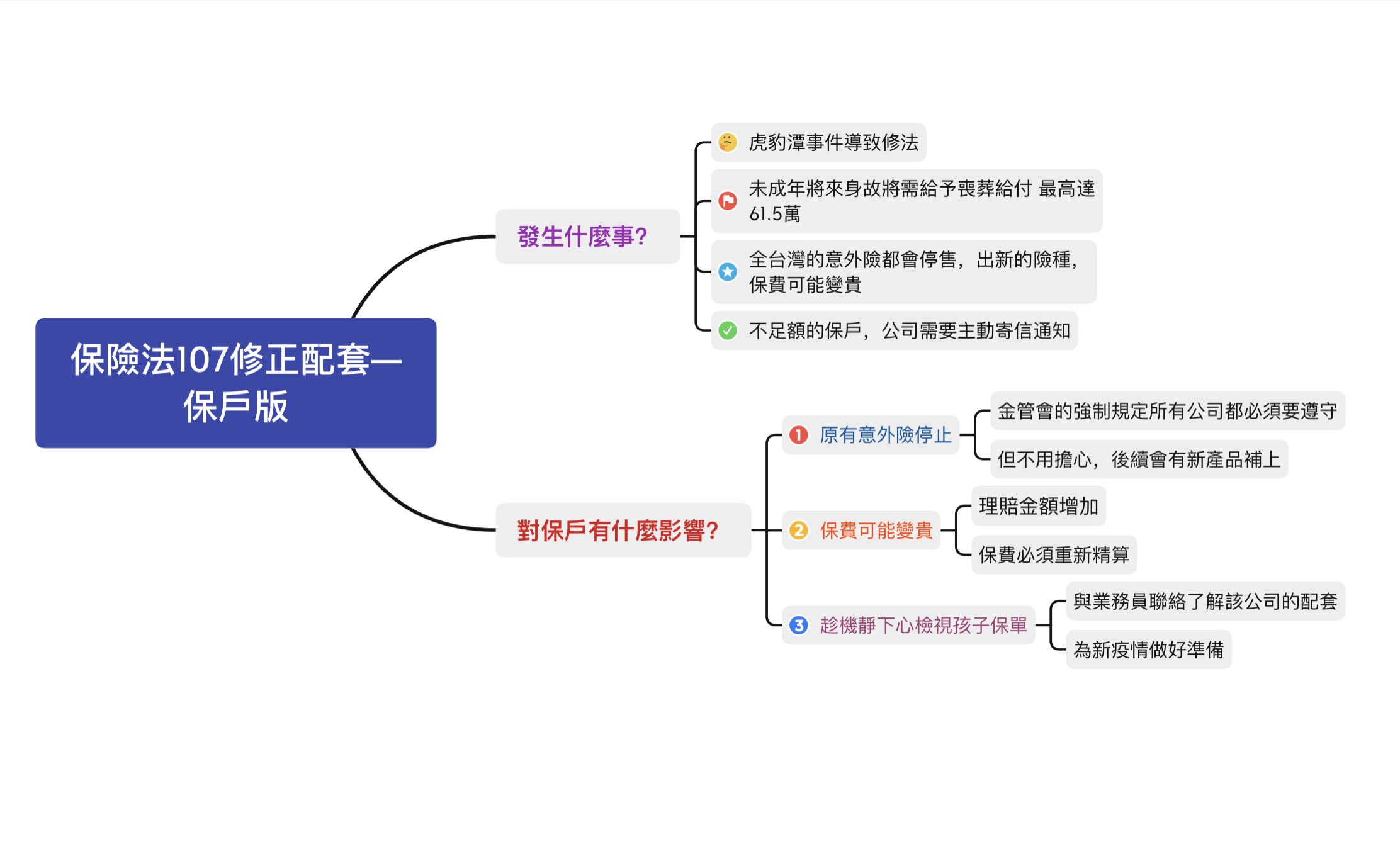

【#保險新規白話文懶人包】未滿15歲兒童意外險大變革_保戶版

最近家有小朋友的爸媽們 可能有收到保險公司寄來的信 通知小朋友的意外險將停止的事情 但是文字比較多法律用語 有看沒有懂 我的保戶也有一樣的問題 加上有網友敲碗 所以特別寫這篇來幫助大家了解

【AI世界裡業務員的生存法則】

隨著人工智慧 AI的快速的快速發展,近期不少好用的生成式AI工具紛紛出爐,其友善的界面和強大的資料整理能力讓很多人又開心又擔心 開心的是透過這些AI助手可以省下許多時間提高效率,擔憂的則是自己的工作是否有一天也會被AI取代呢? 而以服務客戶為主的無底薪業務雖然看似離這波AI浪潮很遠,但其實透過AI技術的普及,無底薪業務的面貌也正在發生改變。身為無底薪業務的一員,接下來我想跟大家分享我對AI時代來臨的一些觀察與思考。