▍勞保就是最基礎的失能保障!那為什麼還需要買失能險?

2020 Nov 26 保險白話文 失能險

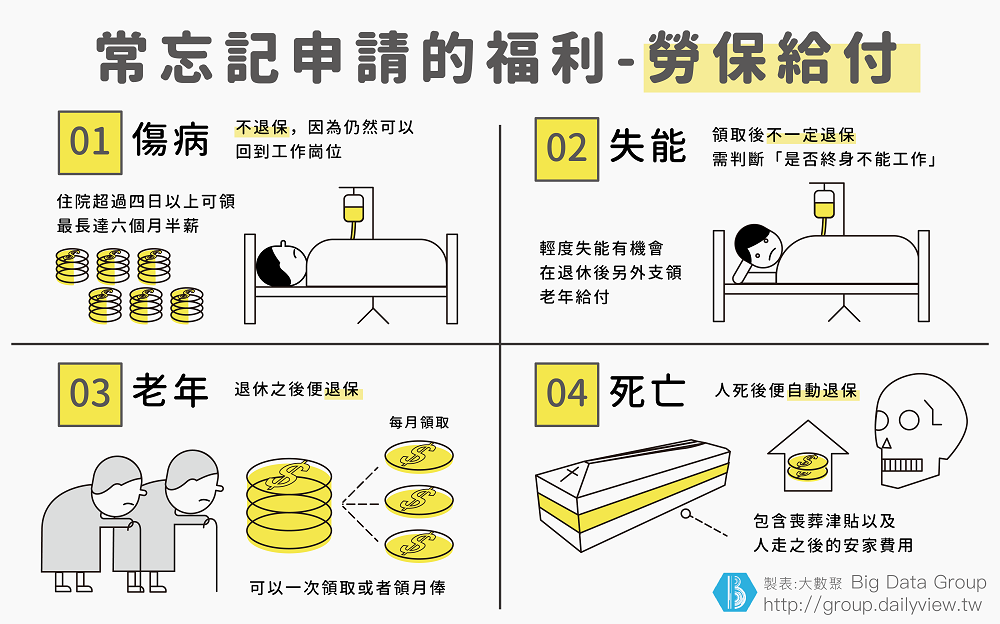

勞保,常被忽略的保險!

在過往跟朋友討論保障的過程中,我常常發現大家往往忘了自己有勞保這項保險,於是我都會跟他們分享勞工保險的好處,勞保是普及度最高的保險,台灣有50%的人有勞保,幾乎人人都有。但勞保更是最重要的保險,因為它提供傷病、失能、老年和死亡等各項給付,幾乎覆蓋了一個人 「老病死殘」這四大風險,為已經有工作能力的同胞們提供最基礎的保障。

勞保提供最基礎的失能保障

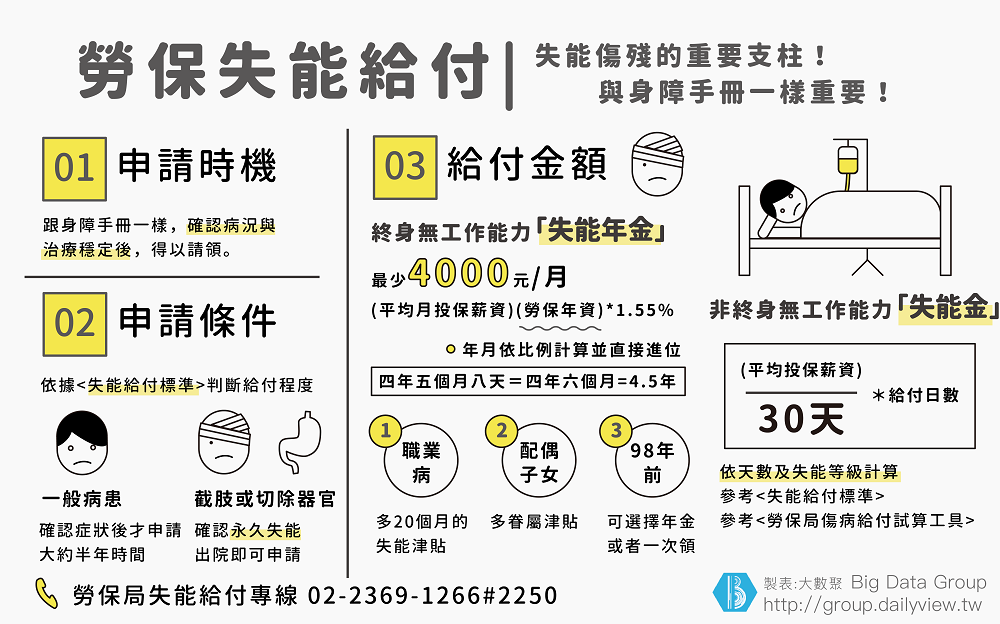

上圖是大家容易忘記的勞保權益,其中以失能給付最重要,可以說是每個人都有的基礎失能險也不為過。勞保的失能涵蓋12個種類,分為15等級的失能,1級殘是最嚴重的。而可以請領的理賠分為失能年金和失能一次金兩種。

✪ 失能年金:被評估為終身沒有工作能力才會啟動,公式為(平均月投保薪資) x (年資) x 1.55% ,最少每個月可領4000元。

✪ 失能一次金:當發生第1到15級殘時,根據每個等級會得不不同的理賠天數,金額公式為(平均月投保薪資) /(年資) x (該等級的理賠天數),但要注意的是這筆理賠金是一次性的,並不是持續給付的形式。

既然有勞保了,為什麼還需要買商業失能險呢?

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▌高格局思維:你真正最貴的資產,不在資產負債表上

你真正最貴的資產不在資產負債表上——那就是你的人力資本。說明為什麼高收入家庭必須正視人力資本風險,以及壽險如何成為保護這份無形資產的最重要工具。

- 2026 Feb 22

欠債會影響保險嗎?保單被扣押?一次回答你的疑問

欠債會影響保險嗎?保單會被查封扣押嗎?整理新法規對保單查封的保護規定,說明哪些情況下保險金不會被強制執行,幫保戶了解保單資產的法律保護底線。

- 2025 Dec 08

保險怎麼買?買保險的意義是什麼?三張圖教你看懂該買什麼保險

我總覺得保險並非一定非買不可,但的確有些問題只有保險能解決。在這裡,我試著用幾張圖表讓大家了解我認為保險真正的意義和用途,也試著總結一下我認為該怎麼買才是對的方式。

- 2024 Nov 12

如想留言評分,請先 登入會員!