保險怎麼買?買保險的意義是什麼?三張圖教你看懂該買什麼保險

2024 Nov 12 保險白話文

或許是因為前職是資訊工程師的關係,我習慣用更架構化更系統化的眼光去看保險這件事情,雖然我現在的工作是壽險顧問,

但我總覺得保險並非一定非買不可,但的確有些問題只有保險能解決。在這裡,我試著用幾張圖表讓大家了解我認為保險真正的意義和用途,也試著總結一下我認為該怎麼買才是對的方式。

買保險只看預算?

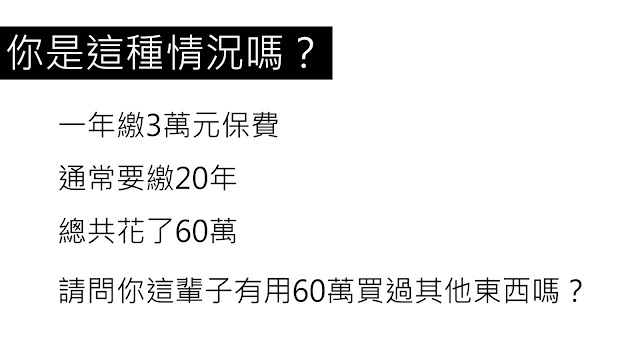

思考一下,你也是以上這種狀況嗎? 保單買了就忘記內容,當初那個業務員已經好久不見人影了,但是你記得一年保費大概是3萬多,因為每年要繳錢時都會心痛一下。但是有想過嗎?通常保單一繳就是20年,也就是說你這輩子花了60幾萬來買保險!請問你這輩子有用過60萬買過其他東西嗎? 大部分人的答案是「買車」。

但是,你真的會這樣買車嗎?!

走到展示中心,劈頭就跟業務員說:「我要買車,預算有60萬,給我一台這個價位的車就好。」

絕對不可能的!你會認真的跟業務員溝通你的需求,告訴他你用車的頻率、你的生活方式和你最在乎車子的哪一個方面。這才是一個正常人會有的購買行為,但是,為什麼?為什麼我們常常用「預算決」這種方式在買保險呢? 開出一個預算,讓業務員幫你配一個套餐,感覺有付錢買保險就可以安心一樣呢?

台灣人其實很愛買保險,每個人平均有2.4張保單,2016年光是當年度新繳的保費就有1.26兆(差不多一個鴻海的市值),但是當身故或全殘這種對家庭衝擊最嚴重的風險發生後,每個家庭平均可以得到的理賠金額卻只有不到60萬。會造成這種「高保費低保障」情況的主因只有一個:大部分的人都沒有買到真正需要的保險!那到底保險要怎麼買呢?

要回答這個問題之前,我們需要先了解一下保險真正的功用是什麼?

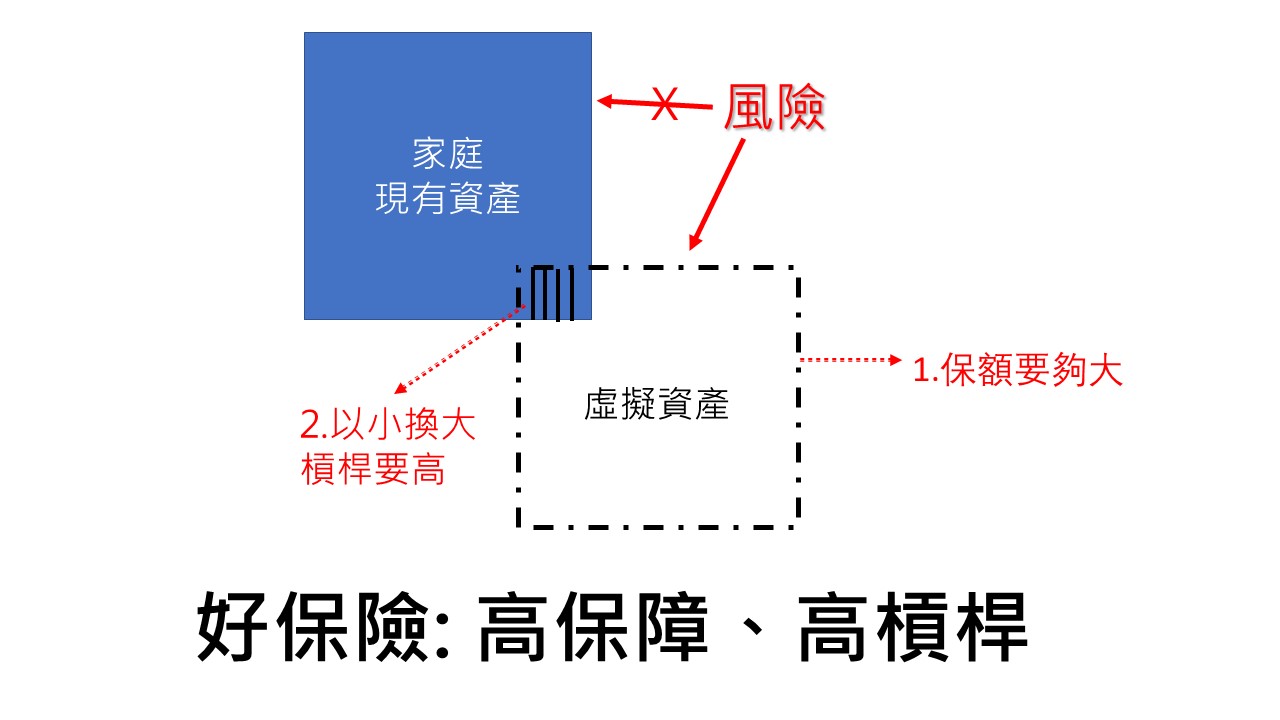

風險發生時,變出足夠大的保護傘

藍色方塊是你家所有的資產,包含你父母的資產,而保險就是撥一塊現有資產,來換得一塊虛擬的資產,這塊虛擬資產平常不存在,但一旦風險發生時,它就會蹦出來擋在你的資產前面,所以風險就不會來侵蝕你真正的資產,你的家就不用為了救你而賣股票、賣房地產。

所以這張圖的重點有兩個

1.高保額:這塊虛擬資產要足夠大,越大越好,這個資產的大小就是保險中的保額,就是出事情的時候保險公司會一下子拿出多少現金給你,讓你照顧自己或是家人,這筆現金越大越好。

2.高槓桿:另外因為保費是分期繳納,所以有槓桿效果很重要,我們要盡量追求用小保費去換大保額的保障。

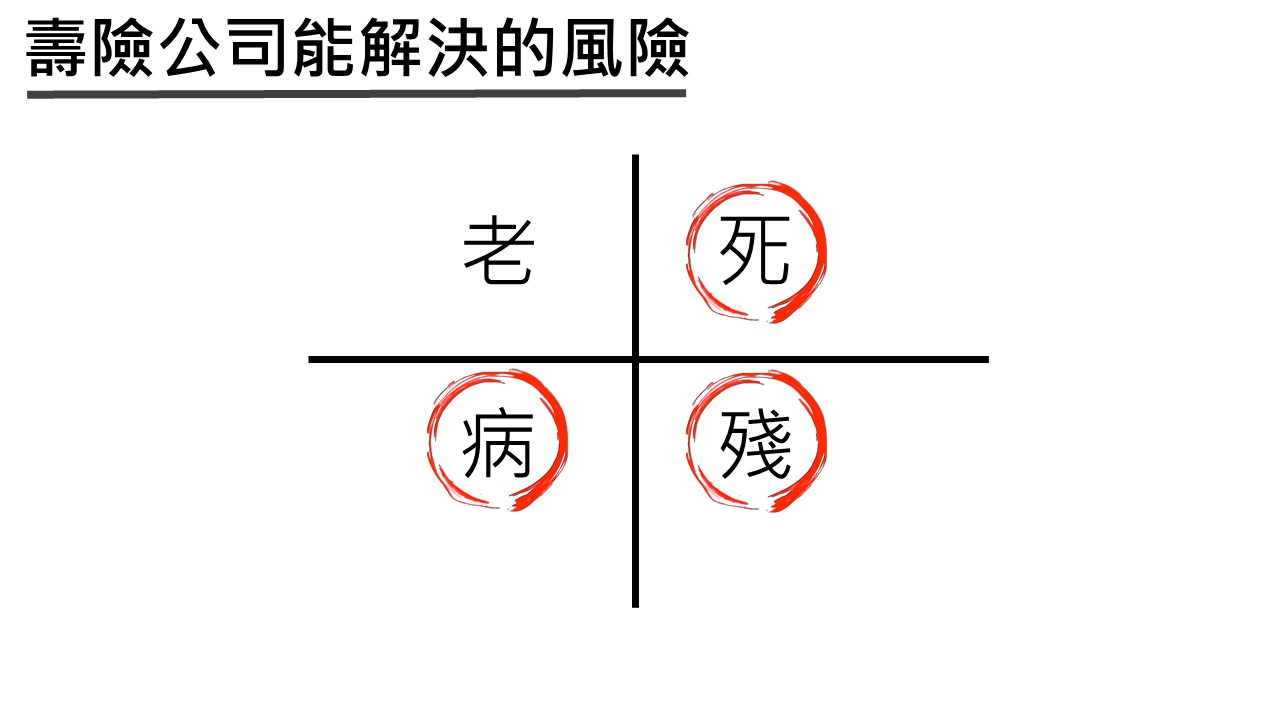

然而保險並非萬能,保險能處理的風險只有四種「老病死殘」,後三項比較好理解,而老這件事情,簡單來說就是你退休了,再也沒有收入,但銀行裡的錢已經用完了,而保險中有一種工具叫做年金保險,可以幫助你建立自己的終身俸。但是,一個好的保險規劃必須先專注在病死殘這三件事,因為可持續的工作能力才是一個人最大的資產,保險真正要做的是在病死殘發生時,確保保戶的工作能力能被保護住。

所以,到底發生什麼樣的情況會對我們家裡的衝擊最大呢?

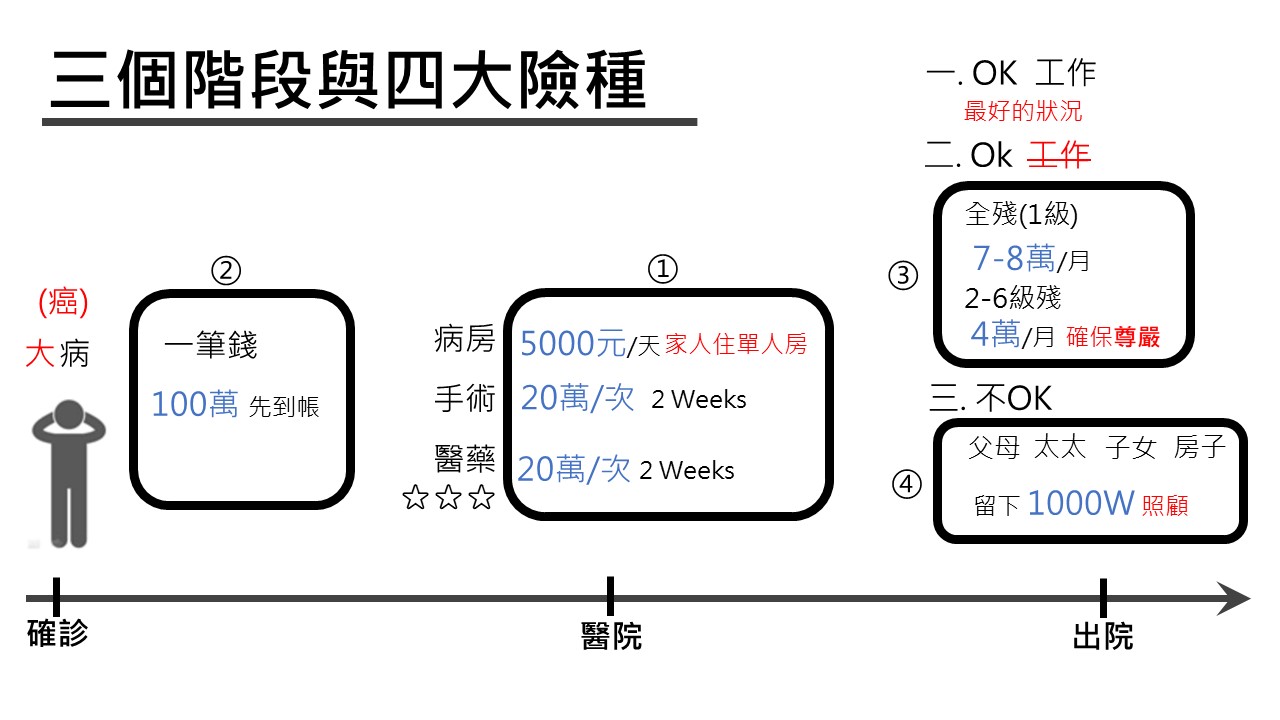

階段一:確診疾病時

一個人不管他是單身還是已婚,20歲還是50歲,最嚴重的狀況通常是他發現自己得了一個大病,這個病很常是癌症。想像一下,這個人上午在醫院確診了,下午會衝回家找保單、看看自己的帳戶和股票,因為了他的家人,他很願意接受治療,但他最擔心的是不知道要花多少錢。這個時候,如果保險公司在醫生確診後,就能趕快給他一筆比較大的錢,這時候他甚至還沒有開始治療,大家覺得這樣會不會比較安心呢?再思考一下,這筆錢要多少才夠?50萬?還是100萬、200萬呢?我通常給客戶的建議是這筆錢起碼要100萬,原因等等再說。

階段二:入院治療

接下來,這個人會去醫院治療,在醫院裡面會發生三件事情 1. 住院的病房費 2. 會動手術 3.會打針吃藥(醫療雜費)。

病房費:通常我都會請客戶想一下如果他今天真的需要住院一兩個禮拜,他實際上會去哪個醫院,其實那時候我們已經很不舒服了,根本不會在乎自己是住健保房還是單人房,但是對於晚上來照顧我們的家人,我們會捨不得讓他們被自己吵之外,晚上還要被同房的其他人吵醒!所以我都會建議一天住院要有4000元病房費,不是因為保戶自身而是為了讓照顧他的家人可以住單人房!

手術費:手術費會有一個基本額度,我建議要9萬以上。手術有好幾百種,每一種手術都有一種理賠比率,比如說很常見的割盲腸手術的理賠比率是40%,這個手術本身健保會給付,但為了術後復原較好,醫生通常會建議我們使用防沾黏貼片,這個貼片是依照大小計價,通常需要自費8000~12000元,而9萬元乘以40%出來的理賠額度是3.6萬,也就是說只要在3.6萬內的防沾黏貼片或手術相關費用和器材這些自費項目都可以被給付。

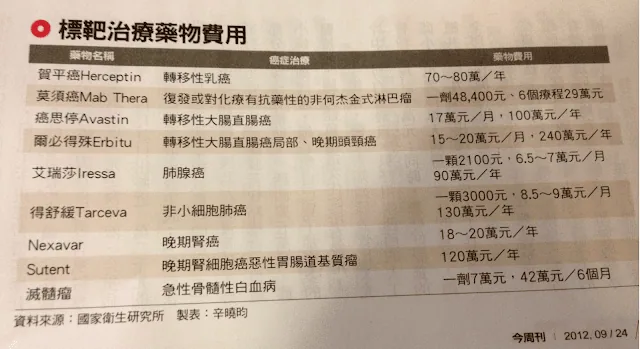

醫療雜費:這一塊最重要,所以我特別打上三顆星讓大家注意。當病情持續發展,病人可能會需要住院施打標靶藥物,但施打標靶藥物可能只會住院一到兩天,但那一針打下去可能要10萬塊以上,這時候就算病房費一天賠得再高,每個月的缺口還是好幾萬塊,而且會一直持續下去,試問有幾個家庭能承受呢?因此,這裡的額度一定要做到每次10萬元以上,而「一次」的定義是這次出院到下次入院的間隔只要超過兩個禮拜,就算新的一次。標靶藥物的頻率大概是三個禮拜到一個月一次,這樣每次都起碼都能有10萬塊的額度來治療自己。更重要的是這樣的保險是沒有理賠總額限制的,在癌症平均兩到三年的治療期間中,實務上,保險公司有可能會給付到兩三百萬。

看到這裡有人會說,那克群你趕快告訴我這是什麼保險,我只有買這個就夠了。真的是這樣嗎?讓我告訴你一個更實際的狀況。在這樣的狀況中,每次你要出院之前,你的家人要先到醫院櫃檯把這個好幾萬塊的帳單先付掉,才能拿收據給我幫忙理賠,然後一個禮拜後錢才會真正進到你的帳戶,但隨著病情發展,保險公司不是不賠而是需要調的病歷可能越來越多,理賠金可以越來越晚到帳戶,所以這個家庭可能會發生周轉不過來的問題,甚至會讓病人放棄治療。

因此,這也是我在前面說到在確診時,保險公司給你的那一筆金最少要100萬以上的原因,因這筆錢起碼要分成兩部分,一部分是一年的生活費(30萬),因為起碼需要一年的留職停薪作治療,第二個部分是週轉金,用來週轉透過實支實付來支付標靶藥物和自費治療的情況,所以這裡抓個70萬一點也不為過。

階段三:出院

第三個階段是出院了,這邊會有三種狀況

第一種狀況就是這個人不但被救活了,而且工作能力還在,還可以重回工作崗位,也是最好的狀況。因為即使為了救你,家人借了好幾百萬,只要工作能力還在,總會有還完的一天。

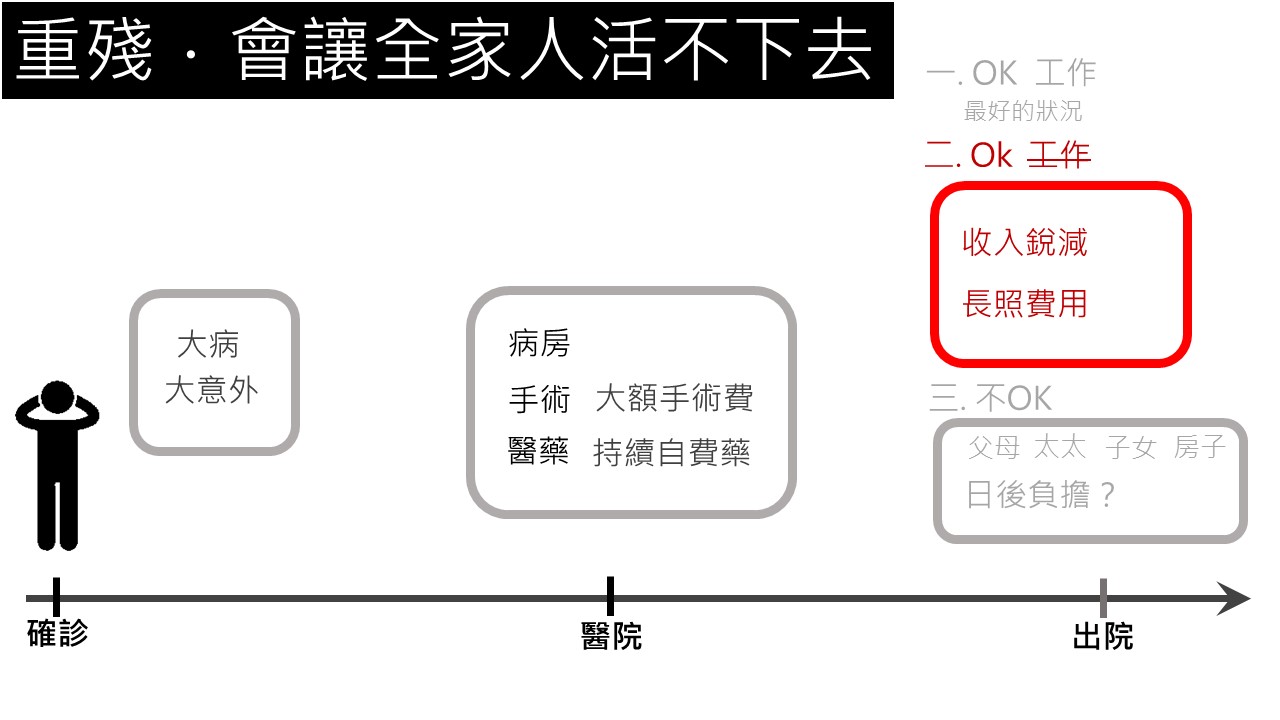

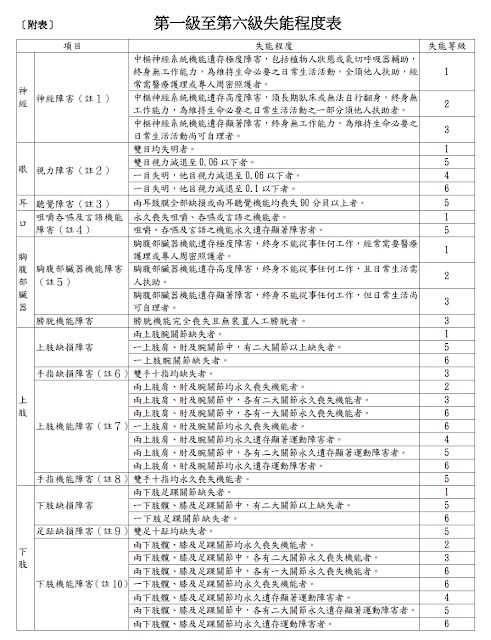

第二種狀況最尷尬,因為雖然活下來了,但可能身體被割掉什麼東西,導致體力大減,再也不能做現在這麼操的工作了。這樣的狀況又分為兩種:第一種很嚴重,叫做全殘(完全失能/1級殘),不只失去收入,家人每個月還要花很多錢來照顧你,像阿Ken自己的家人就遇到這樣的狀況,現在大概每個月花7到8萬照顧,還好有足額的保險可以給付,不然真的會很慘><。第二種叫做2到6級殘, 級數的數字越少越嚴重,像是如果一隻手腕不見了算是6級殘,這種狀況我們雖然不需要長期照顧,但也無法做原來的工作了,但我們都不是那種會自暴自棄的人,所以一定會想辦法找到第二條路,但是在學得新技能之前,我們還是得靠家人給我們生活費,所以保險在這時必須能給我們一個底薪,讓我們不用開口向家人拿錢,保持我們的尊嚴,像阿Ken自己的保險規劃是當發生這種情況時,保險公司會給我每年50萬,一個月4萬,一直給到我走掉。

第三種狀況是經過兩三年的奮戰,還是不敵病魔走了。為了救我們,家裡已經花了不少錢,但是當我們再也不能回家時,我們心中最牽掛不下的是誰呢?我們在生前最在乎的人事物,死後就真的不在意了嗎?在死亡面前,一切世俗都不再重要,心中通常只會剩下四個對象想要照顧:我們的父母、太太、孩子和房子。這時候好的壽險可以代替我們,持續把錢帶回家,支付家人的生活費、教育費、房租房貸和父母孝養金。Ken都會鼓勵我的朋友起碼留下500~1000萬來剩下的家人,因為他們值得!

風險是有進程的

前面說的這樣的情況,就是對一個家庭衝擊最大的情況。問自己一個問題,你會不會希望自己花了起碼60萬買的保險,能在這些情況發生時都能夠真正幫上忙呢?以下提供一些重點幫助檢視自己的保單

① 這個一筆金,叫做重大疾病險/重大傷病險/特定傷病險,最主要的功用就是在確診重大疾病的當下,馬上在帳戶中產生一筆100萬以上的現金,讓自己能更安心度過難關。

② 這塊叫做實支實付住院醫療保險,是在醫院發生治療行為時,可以有足夠的額度去支付健保不會給付的自費項目,而最重要的數字就是醫療雜費的額度一定要起碼每次20萬塊以上(每兩週)。

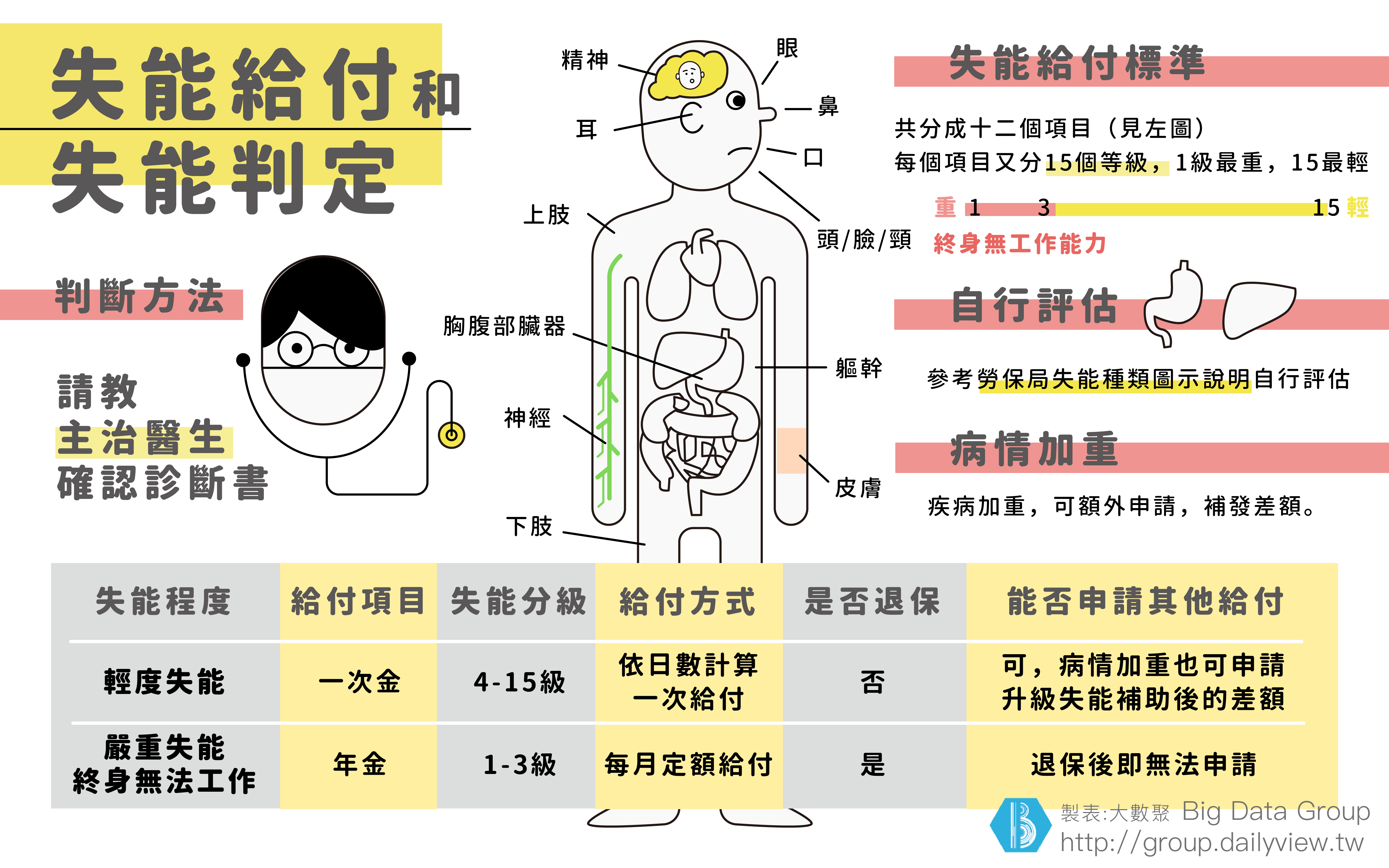

③ 當殘廢發生時,我們要透過失能險(殘扶險)來給自己一個不間斷的足額終身俸,才能在全殘發生時,不拖累家人,在2到6級殘發生時,能確保尊嚴,讓人生找到第二春。兩個重點 1. 每月理賠額度要夠,起碼4萬。 2. 要不能停,領到掛,不能有理賠總額或是次數限制,否則無法真正解決問題。

④ 這塊叫做壽險,壽險會理賠兩件事:全殘和身故,當這兩件事發生時,會給家人一筆足夠的錢照顧自己或是家人。就算一個年薪50萬的人,只要平平安安,一定可以為家人工作30年以上,所以一個人的身價隨便就超過1500萬,但一旦倒下了,這些本該流入家裡的金錢全部化為泡影,一毛都不留。因此,好好考慮透過壽險將你的身價保留下來,即使你不在了,依然可以讓他們感受到你的愛,好好得照顧家人。留下身價、留下心意、留下愛!

四大保險,買好買滿

從這張圖可以看出,其實一個人最需要的基礎保險就是前面提到的4項,只要有這四種保險,就可以把病、死、殘這三大人生風險做出基本的保護,所以真正要做的事情是用一個你能接受的預算,將這些風險保護下來,但最重要的是保額要足夠,這一點是絕對不能妥協的。永遠記得,保費通常是保戶和業務員最在意的事情,保戶希望保費越低越好,業務員希望保費越高越好,但唯有保額才是真正對你有幫助的,因為那代表保險公司在風險發生時到底會給你多少錢,現金永遠是最大的保護傘。

永遠回到為什麼要買保險的初衷

當下次業務員來找你聊保險時,記得莫忘初衷,與其把焦點放在跟他討論保險的規格、條款,不如停下來,好好問自己到底為什麼需要買保險,你希望你購買的保險為你做到什麼樣的事情和幫助呢?

與你的業務員一起打造一個對你人生有意義的規劃

透過今天分享的這個架構,希望對大家有幫助。你可以用這個架構來檢視自己的保單,跟你的業務員討論如何擁有一個完整架構的規劃。通常,根據我的經驗,因為長久以來保險產業的習性,大部分人都把大部份的預算放在住院醫療這塊,但忽略了其實入院前和出院後的保障更重要。在此鼓勵大家多做功課,我知道學習保險不容易,但一個最棒的規劃一定是一個有良知的業務員和認真的客戶一起討論,兩方都應該一起努力,為自己量身打造最適合自己的規劃。

延伸閱讀

▍三個你要知道「實支實付」醫療險的基本觀念 https://papaken.life/blog/article/93

▍勞保就是最基礎的失能保障!那為什麼還需要買失能險? https://papaken.life/blog/article/117

--------------------------------------------

預約與Ken一對一,開啟一場知性又有趣的財務對談

你是否跟當初的我一樣,

三不五時就會想起自己每年花錢買的保險,

好奇到底能在自己最需要的時候幫自己多少忙?

想要找自己認識的保險業務員朋友問一下自己的保單,

又怕麻煩人家,更怕到時候如果不跟他買自己又會有人情壓力?

想找專業人士聊聊保險,但又擔心之後一直被騷擾

立馬點下面這個連結,來一場保證沒有上述困擾的保險諮詢對談吧!

https://papaken.life/service/detail/1

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【2女合資中威力彩6.3億 沒合資證明被課贈與稅4千萬 】

兩女合資中威力彩6.3億卻沒有合資證明,結果被課了4,000萬贈與稅!說明彩券合資的正確做法,以及如何製作合資證明來保障自己的合法權益。

- 2024 Dec 25

保險財富傳承,不只是有錢人的專利:為何人人都該懂的財富傳承智慧

保險財富傳承不只是有錢人的專利!說明如何透過保險規劃實現財富傳承,讓你的資產在身後能順利、完整地傳遞給下一代,避免繼承糾紛與稅務損失。

- 2025 Aug 02

▍失能險大改變的影響是什麼?你需要失能險嗎?

失能險制度大調整,你的保單受影響了嗎?整理失能險新制的重點變化,包括保障內容調整、對現有保單的影響,幫你判斷是否需要重新檢視失能保障。

- 2021 Jan 16

父母沒有保險怎麼辦?為年邁雙親打造安心保障的實務指南

父母沒有保險怎麼辦?為年邁雙親打造安心保障的實務指南。說明高齡父母的投保限制與可用選項,以及子女如何協助父母規劃老後保障,讓父母晚年更有保障。

- 2025 Jul 26

【離婚後,保單要如何調整】遇到不負責任的前夫,該注意的人生風險?

離婚後保單如何調整?從受益人變更、保單財產分割到子女保障規劃,提供離婚後保險調整的完整指引,讓你在人生轉折後的保障依然完整。

- 2024 Sep 18

【不想問業務員也能查保單?】3個步驟教你使用「保單存摺」系統!

不想每次都要問業務員保單資訊?3個步驟教你使用壽險公會「保單存摺」系統,一個網站查到所有保單,讓你隨時自主掌握保障全貌。

- 2025 Mar 15

如想留言評分,請先 登入會員!