2023新生兒、兒童投保懶人包大全 迷思與問題篇

【#幫寶貝投保前先看這】想給孩子最好的保障嗎?教你如何選擇新生兒保單!Part 3

2022 Feb 13 保險白話文 新生兒保險

▍小朋友保單常陷的三大迷思

●迷思一 : 終身醫療保障終身?

買醫療保險要買終生這樣的迷思起源於約民國九十年代,那時候因為全民健保的推行,大家認為反正健保就會負擔所有的醫療開銷,所以都不買保障型的醫療保險(如實支實付)。為了求突破,越來越多家保險公司推出終身型的醫療險種:如終身醫療險、終身手術險,以20年繳完就終身有保障為訴求,才慢慢養成老一輩消費者要習慣買終身保險的習慣。但真的是這樣嗎?20年過去了,全民健保慢慢入不敷出,民眾發現需要自費的醫療情境越來越多了,才醒覺到實支實付醫療險的重要。

因此,幫寶寶投保時,一定要規劃足額的實支實付醫療險,甚至可以做到買兩家公司的實支實付。因為在目前的醫療現況下,終身型醫療保險給予的固定額度的理賠,將會越來越無法應付未來的醫療花費。雖然的確終身都可以獲得理賠,但金額可能只能補貼醫藥費,無法真正轉嫁大額費用的風險。

參考閱讀:▍保單健檢痛苦之首 • 終身醫療險

● 迷思二: 保險要還本才划算?

保險不是吃到飽,不是「夠本」就是最好。你可能在 DM 上看過、或聽過別人告訴你「這張保險是還本型保險,如果期間沒有發生風險,保險公司就會退還保費給你哦!」如果你覺得「保險就是要買還本」這件事聽起來感覺挺有道理的、挺心動的,那可能需要注意以下兩點

1 .是否多付很多保費?

會這樣說是因為通常根據我的經驗,在同樣額度的保障下,還本型的商品會比一般保障型的商品貴兩三倍以上,正所謂羊毛出在羊身上,未來要還給你的保費其實在無形中是自己分期付掉了,然後在很多年後再將你所繳的所有保費用大概1.1倍以內的錢還給你的家人,如果細算會發現根本就像免費多借錢給保險公司拿去投資賺錢一樣。

2 . 還本的時間點是何時?

早期保單的條件比較好,還本的時間點多為保費繳完後(20年後),就還給當事人一筆保費,之後保障還是繼續有效。但近年來為了因應低利率的環境,現在的還本型保險的還本時間點通常是被保險人「身故」後,才會將總繳保費退還給家人,那思考一下你幫小孩買的還本型保單,要等小孩死後(80年後)才回退還保費給他的家人,這樣的還本功能真的有任何的意義嗎?

● 迷思三: 小孩的保障優於父母的?

身為爸媽最容易犯的錯誤就是,自己捨不得買保險,只幫小孩買,想要給孩子最好的,這真的是一個非常大的錯誤。

「在一個家庭中,誰是經濟支柱,誰的保險額度就要越高」

家中所有的保費其實都是有收入的父母一起負擔的,只要父母的工作能力還在,即使小朋友完全沒有保險,辛苦一點也還能撐過去,

但萬一今天是父母身體出了狀況,收入被迫中斷了,別說是保險費,可能連醫療費和生活費都出問題了。

身為爸爸、媽媽最容易犯的錯誤就是,自己捨不得買保險,只幫小孩買。這是非常

『錢賺最多的人保險要最多,額度要最高。』

試想看看,保費是誰在繳? 如果父母生病沒有保險,那只能用錢解決問題了,需要要錢治病,小孩負擔得起嗎? 如果父母生病了無法工作繳不起小孩保費,那小孩的保險不就也中斷了嗎?

家庭最大的危機失去經濟支柱,我們應該用保險的方式把失去經濟支柱的風險降到最低,預防自己發生意外時,家裡的老小可以維持生活一陣子。

▍新生兒投保的常見問題

● 懷孕後還能投保嗎?對保險效力有什麼影響?

這個問題非常重要,我先說結論「如果已經計畫懷孕生小孩了,請記得先投保保險,而且要在孕前健檢前投保」

備孕時需不需要買保險?

非常需要。因為用到保險的機會真的不小!

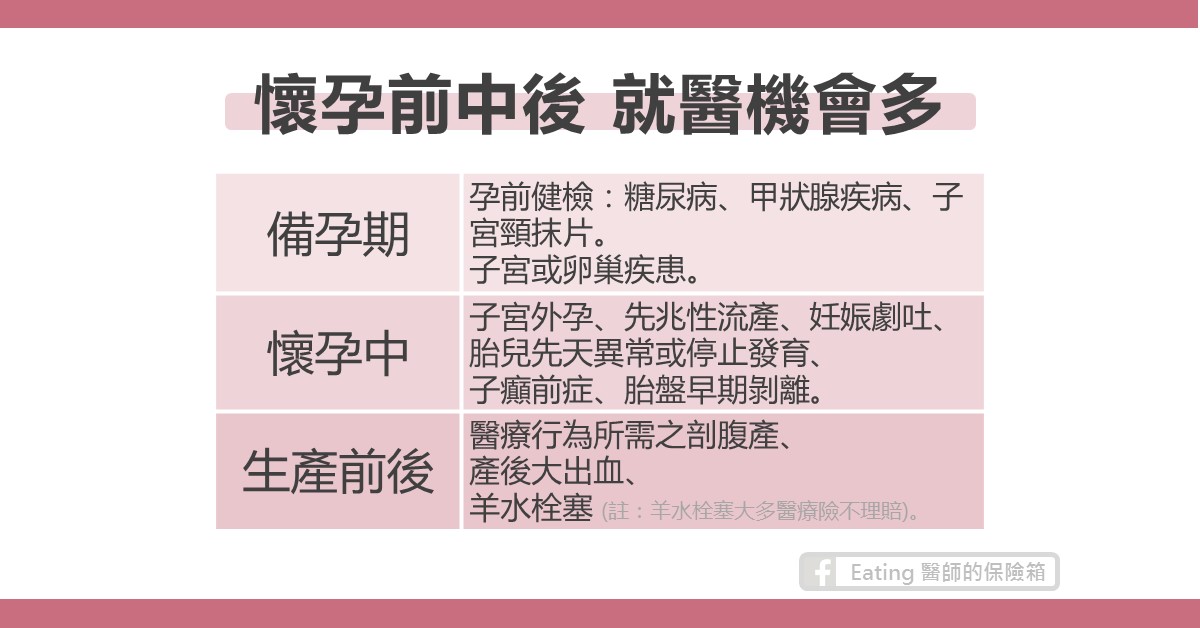

大家可以參考這張林逸婷醫生整理的圖,會發現懷孕前中後期都有可能遇到需要就醫的狀況

但是一旦發現懷孕後才去投保,就會被視為帶孕投保,這次懷孕所產生的所有形況,保險公司是不予理賠的,在保障上差異非常大!而一般來說,如果在最後一次月經的開始日往後推45天後才投保,有可能會被保險公司認定為「帶孕投保」。

根據保險法第127條規定,保險契約訂立時已在妊娠情況中者,保險公司對是項分娩,不負給付保險金額之責任。

所以,很重要再說一次「一旦準備開始懷孕,就請先檢視和補強自己的保單,再去做婚後孕前健檢!」

新生兒投保懶人包大全 基礎知識篇

新生兒投保懶人包大全 實務規劃篇

延伸閱讀:帶孕投保賠不賠?備孕的你一定要看!

◇─◆─◇─◆─◇─◆─◇

⏺ 個人網站(保險中肯哥):https://papaken.life/

⏺ 訂閱中肯哥電子報:https://kouchun.substack.com/

⏺ 絕不推銷的保單心智圖檢視: https://papaken.life/service/detail/1

⏺ 迷惘卡關找中肯哥喝杯咖啡: https://papaken.life/service/detail/

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【爸媽的保險怎麼辦?這張保單可能是他們唯一的保障】

爸媽沒有保險,你擔心過嗎?說明哪些保障年長父母仍然可以投保,以及如何幫爸媽建立老後生活最重要的保障底線,讓你的孝順不只是口說。

- 2025 May 13

父母沒有保險怎麼辦?為年邁雙親打造安心保障的實務指南

父母沒有保險怎麼辦?為年邁雙親打造安心保障的實務指南。說明高齡父母的投保限制與可用選項,以及子女如何協助父母規劃老後保障,讓父母晚年更有保障。

- 2025 Jul 26

【長照險 V.S. 失能險】差異在哪裏? 我需要買長照險嗎?

長照險和失能險到底有什麼差異?詳細比較兩種險種的理賠條件、給付方式與適用情境,幫助你根據自身需求選擇最合適的長期照顧保障。

- 2023 Mar 14

【阿Ken說故事】幾百年前,兩位牧師做了這件事,大家都驚呆了!

幾百年前兩位蘇格蘭牧師創立了全球第一個壽險基金「蘇格蘭寡婦基金」。這個真實故事揭示保險最初的精神:互助與保護家人,是每個保險故事背後最動人的初衷。

- 2023 Feb 10

如想留言評分,請先 登入會員!