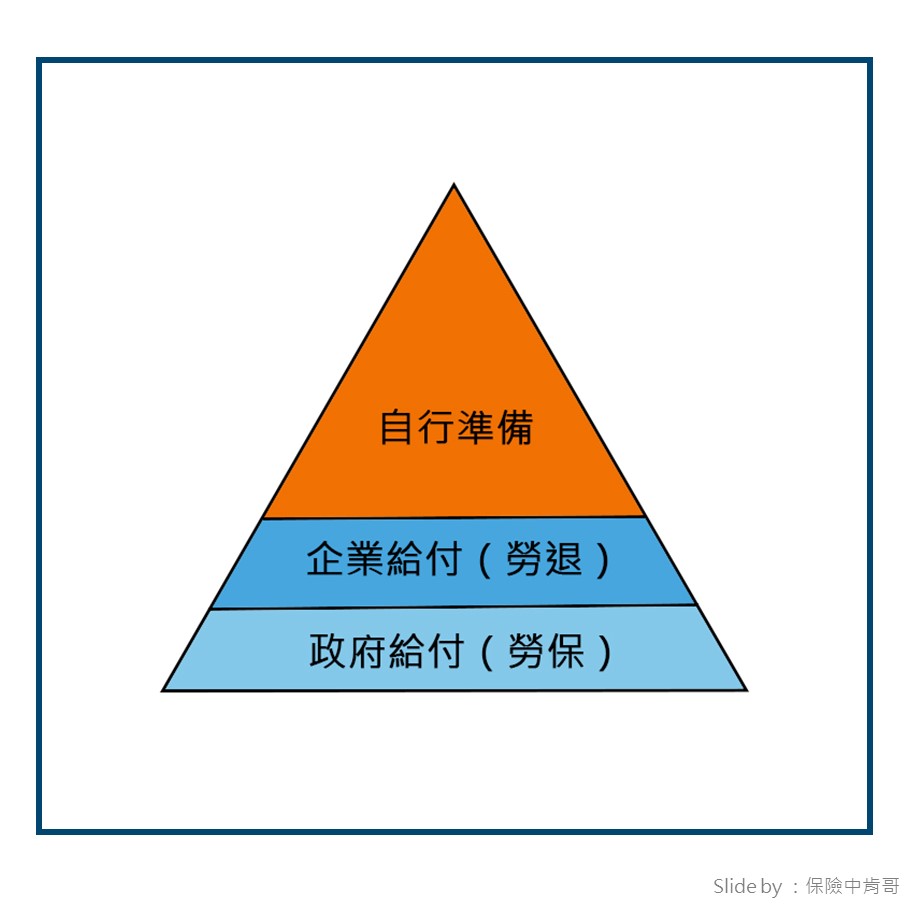

▶ 上班族樂退的三層次規劃

2023 Apr 14 投資理財 退休規劃

▶ 上班族樂退的三層次規劃

⠀⠀⠀⠀#我是人生風險管理師

#風險管理之活太久但不夠用的長壽風險

⠀⠀⠀⠀

前陣子新制勞退基金虧損大虧錢的新聞又上了版面,讓大家開始關注起相關話題,我也被身邊朋友問到這樣的問題。到底退休規劃交給政府牢不牢靠? 如果要自己準備退休,到底要用什麼心態和方法比較好呢?其實我很能理解大家的心情和壓力,這些年我們逐漸明白,隨著台灣社會的少子化和高齡化,過去可能沒有問題的退休金制度開始面臨嚴峻的考驗,也變成壓在每個人心中的一塊大石。

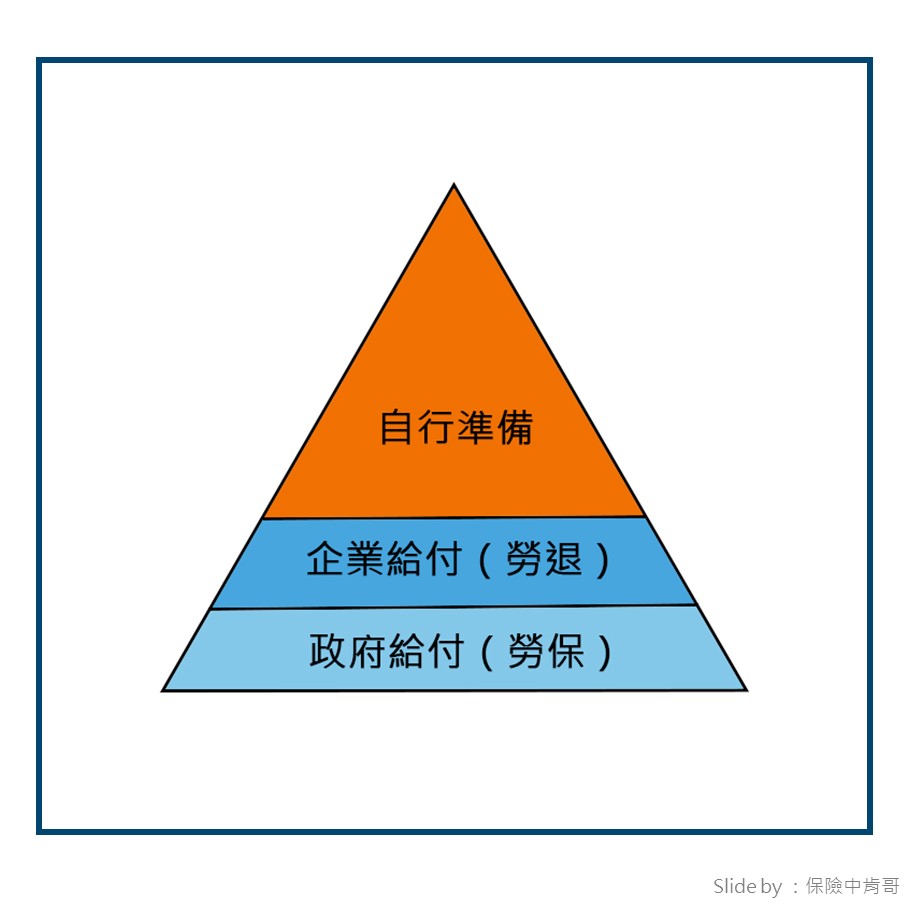

面對這樣的環境變化,我建議一般上班族用三層次的方式去思考和理解我們的退休規劃。第一層次是最底層的社會保險,也就是我們最常聽到的勞工保險,簡稱勞退。第二層是勞工退休金,簡稱勞退,也就最近熱門新聞的主角。再來是最重要的第三層,個人準備,指的就是我們替自己做的退休財務準備。

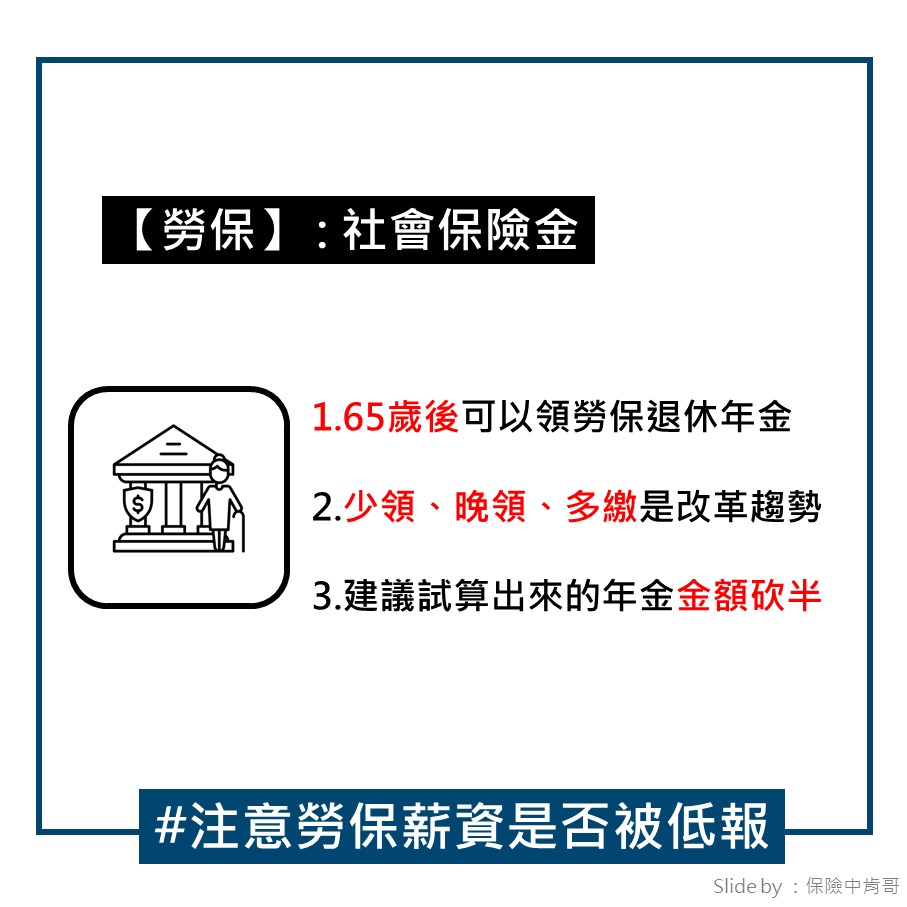

1️⃣ 勞保

每位勞工在工作時,雇主依法都要幫其投保勞工保險,勞保除了保障員工在工作期間的疾病和失能外,也在退休後扮演重要的角色。目前勞保退休金給付的年齡是65歲,會按月給與勞保退休年金,而2009年前就有投保資格的人還可以選擇一筆金的方式。不過,隨著退休可以領勞保年金的人數逐年增加,大家都開始擔心勞保之後會破產。雖然我個人不認為政府會讓這樣的事情發生,但「少領、晚領和多繳」一定會是未來勞保改革的方向,因此在實務上,我建議大家將現在可以試算出你65歲可能領到的退休年金,例如一個月2萬,直接打折一半,變成一萬元,是蠻合理的一個推測。

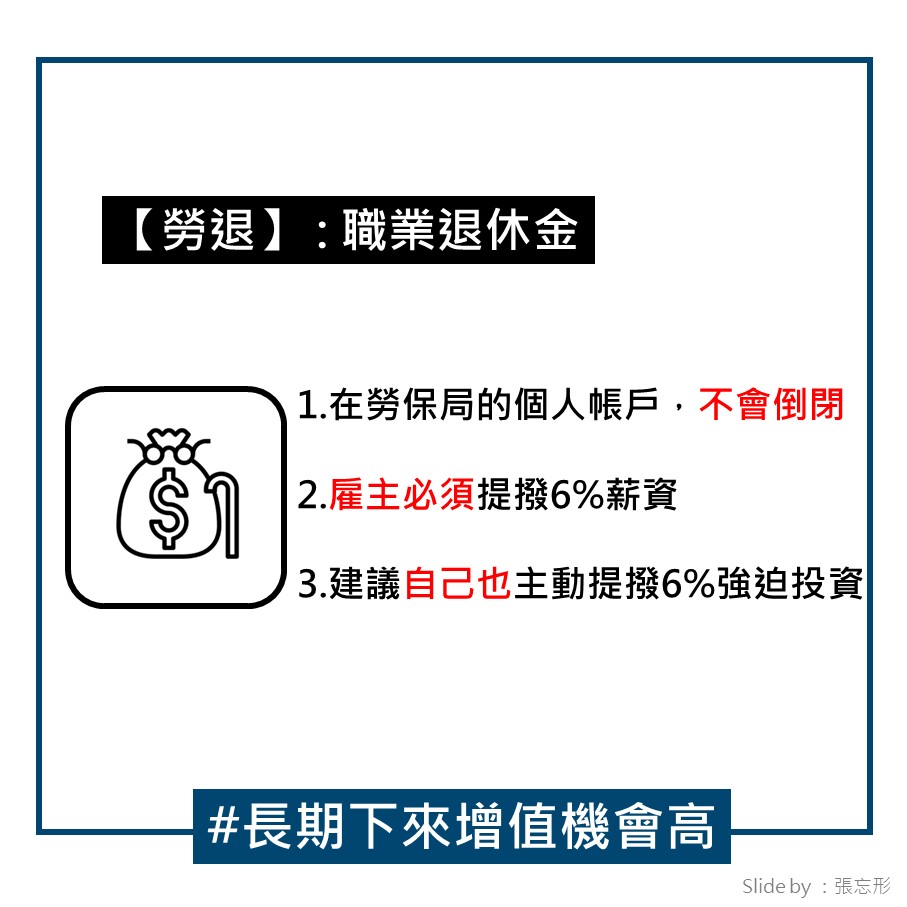

2️⃣ 勞退

勞工退休金是存在你在勞保局的個人退休金專戶裡的,由雇主提撥6%薪資到帳戶。這筆錢是不會倒閉,專屬於你的,安全性不需要擔心。這筆資金會進入投資市場投資以追求長期的報酬率,既然是投資自然是有賺有賠,例如今年大賠,去年是大賺,建議大家不要太在意勞退基金的短期波動,退休金的時間跨度長達二三十年,長期來說報酬率是正的機率比虧錢的機率大多了,這同樣也是我會建議大家還可以另外選擇自己提撥6%薪水進勞退帳戶的原因,透過強迫定期投資,更容易在未來產生一筆資產。

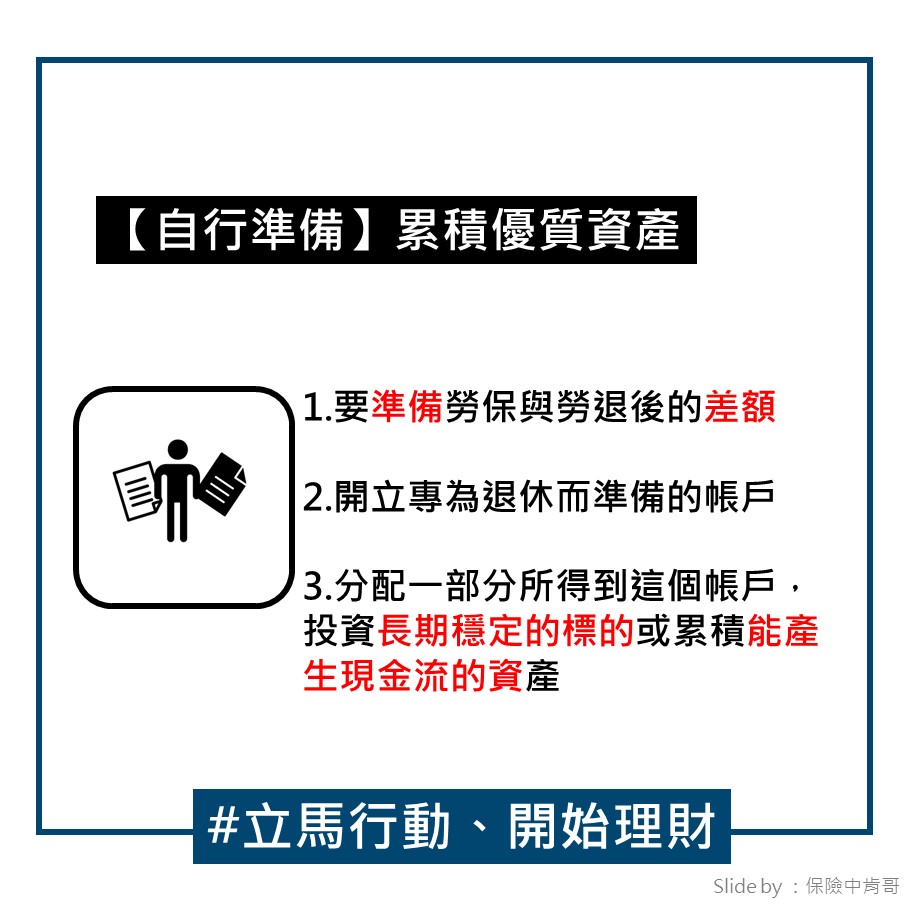

3️⃣ 自行準備

當了解過勞保和勞退後,我們可以大概算出65歲退休後每月能領多少錢,再去跟自己預期退休生活水準的月開銷相比,就可以推出我們離目標還有多大的距離。這個差距就是我們從現在開始理財準備的目標。有了這樣的目標思維後,具體理財行動是要撥出一個專門為退休而準備的帳戶,將每月可支配所得分配一部分到這個帳戶。帳戶裡的錢建議長期買穩定可增值的資產(如定期定額投資股市指數基金),或者增加日後可以產生穩定現金流的資產(如出租房、債劵、年金型保險)。以我自己為例,我是用美股長期投資和年金險來架構自己老後的退休收入。

面對我們的退休未來,最重要的概念就是不能只依靠政府的制度,而是必須現在開始專款專用地替自己準備退休規劃,而透過以上的三層次架構,可以幫助大家打造出一個有不同來源的收入管道,讓我們退而不休的後半段人生更安心。

常見問題 FAQ

Q1:勞保、勞退、自行準備,三者有什麼不同?

勞保(勞工保險)是社會保險,退休後按月領取勞保老年年金,金額依投保薪資與年資計算;勞退(勞工退休金)是你在勞保局的個人專戶,由雇主每月提撥薪資 6%,是你個人的財產、不會倒;自行準備則是靠自己透過投資、儲蓄、年金保險等方式補足前兩層不夠的缺口。三層加在一起,才能構成穩固的退休收入結構。

Q2:勞保會破產嗎?我以後還領得到嗎?

勞保確實面臨財務壓力,但政府完全放任破產的可能性極低,歷史上各國的社會保險制度通常以「改革」而非「倒閉」收場。較合理的預期是:未來勞保改革方向將是「少領、晚領、多繳」。建議規劃退休金時,將試算出的勞保年金打五折計算,以此作為保守估算的基礎,避免過度依賴。

Q3:勞退基金短期虧損,我應該擔心嗎?

不需要過度在意短期波動。勞退基金的投資時間跨度長達 20~30 年,短期漲跌是正常現象。長期而言,分散投資的股債組合,正報酬的機率遠高於虧損。更值得做的事,是善用「勞退自提 6%」,強迫自己定期投入,讓時間與複利替你工作,而非每次看到基金新聞就恐慌。

Q4:第三層「自行準備」,有哪些常見的工具?

主要有兩大方向:①增值型資產——定期定額投資股市指數基金(如 ETF)、美股,透過長期複利累積資產;②現金流型資產——年金保險、債券、出租不動產,退休後定期產生穩定收入。兩者可以搭配:退休前以增值為主、退休後逐步轉換為現金流,讓資產持續工作。

Q5:我應該從幾歲開始認真規劃退休?

越早越好,而且差距比你想像的大。以每月投入 5,000 元、年化報酬率 6% 計算:25 歲開始到 65 歲,累積約 980 萬;35 歲開始,只有約 500 萬——晚了 10 年,資產少了將近一半。退休規劃的核心不是「一次存多少」,而是「夠早開始、持續執行、不中斷」。

Q6:怎麼知道自己的退休金缺口有多大?

簡單的計算步驟:①估算退休後每月期望生活費(例如 4 萬元);②試算 65 歲可領的勞保年金,打五折(例如估算 2 萬,打折後算 1 萬);③加上勞退帳戶預估每月可領金額;④用①減去②③的合計,就是你每月的缺口(例如 2.5 萬)。接著用這個缺口推算需要在退休前自行準備多少資產,就能設定清楚的理財目標。

延伸閱讀

👉 【勞退是否自提6%?】

深入說明勞退自提的稅務優惠與長期複利效益,以及企業主處理舊制勞退的策略。

👉 勞動部勞工保險局|退休金試算

官方勞保老年年金試算工具,幫你估算 65 歲可領金額。

👉 勞動部|勞工退休金專區

勞退新制相關規定、自提說明與帳戶查詢。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▌團保不能報?原來正本收據只有一張!

公司幫你保的員工團保到底保了什麼?整理團體保險的常見險種與保障內容,以及正本收據只有一張時如何處理理賠問題,幫你善用員工福利的每一分保障。

- 2025 May 24

▍成為客戶真正需要的人,挑最被需要的事情做

成為客戶真正需要的人,才是業務員最重要的定位。分享「挑最被需要的事情做」的業務哲學,幫助業務員從客戶需求出發思考服務方式,建立真正有價值的顧問關係。

- 2023 Feb 15

▍#車險一定要保好 阿Ken讀判決 -- 開車撞癱科技公司組長判賠1472萬

開車撞傷人,法院判賠1,472萬!真實判決案例告訴你車險為什麼一定要保好,以及第三人責任險保額應該設多少,才能在意外發生時保護自己不陷入財務危機。

- 2020 Aug 18

【為什麼壽險這麼重要?一次搞懂保險規劃的核心概念】

為什麼壽險是整個保障架構中最核心的一環?整理直播分享的核心內容,用最清楚的邏輯說明壽險的本質與必要性,幫助你一次搞懂保險規劃的核心概念。

- 2025 Mar 09

【別再小看勞保!這份政府保險,比你想的還實用】

別再小看勞保!勞保是每個努力工作的人最基本的底氣。整理勞保的各項給付內容,包含傷病給付、失能給付與老年給付,幫你充分了解並善用這份政府保障。

- 2025 Oct 17

如想留言評分,請先 登入會員!