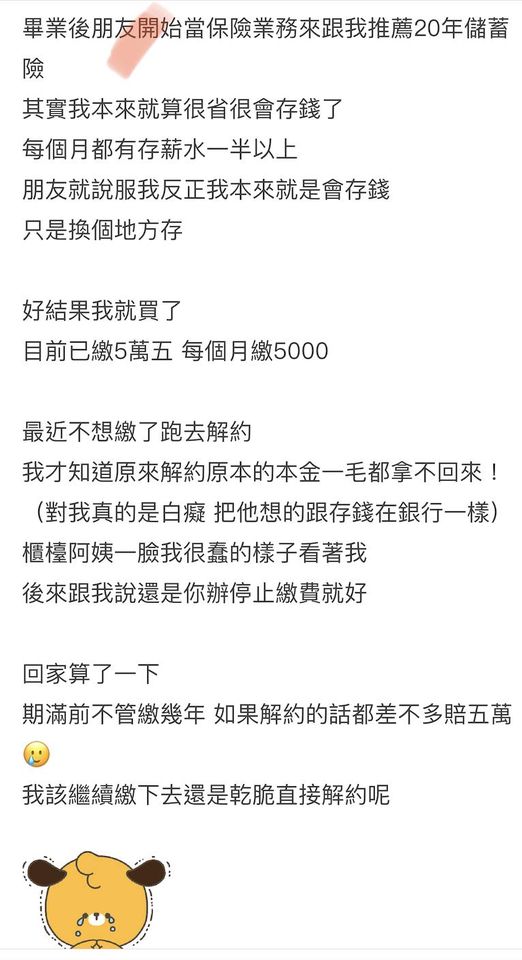

【原來儲蓄險不是我想的那樣!】什麼是儲蓄險和你應該知道的重要事項

2023 Jun 01 保險白話文 保險資訊懶人包 儲蓄險

【原來儲蓄險不是我想的那樣!】什麼是儲蓄險和你應該知道的重要事項

#我是保險中肯哥

#每次陪你升級一個保險觀念

這是一篇提醒文

在跟朋友或是網友作保單心智圖健檢健檢時

儲蓄險是一種很常見到的規劃

這時候我都會問對方幾個問題

「為什麼當初會想買這樣的保險?

這筆錢你打算多久後使用多久後使用它? 用在什麼地方呢?」

這時候通常對方就會露出靦腆的微笑說:

其實我真的沒想過這些問題耶

想說有機會就有機會就強迫自己存一下錢啊

不過當我解釋完儲蓄險的功用跟真實的架構後

有一些人就會臉色大變

直呼跟他們當初想的不一樣

問我該怎麼處理比較好

▍儲蓄險是什麼?

先用白話文解釋一下什麼是儲蓄險

其實儲蓄險只是一種俗稱

根本沒有一種保險的名稱叫做儲蓄險

你在保單上也絕對找不到這個詞

不過為了方便討論我還是將其稱之為儲蓄險

儲蓄險的本體其實就是終身壽險

而終身壽險同時具有兩個功能

1.保障功能:身故或完全失能(全殘)時,會理賠壽險的保額,用來照顧家人或需要長照的自己

2.儲蓄功能:終身壽險裡有保單價值金(俗稱解約金),這個保價金會隨著保單的利率和時間逐漸增加,在保戶的責任重大期過了之後,不需要這麼高的壽險保額時,可以透過全部解約或部分的解約,把保單價值金拿出來做其他的運用

這兩個功能都是立意良好

但到了台灣後就逐漸走鐘了

為了能快速銷售給不認為死亡風險會發生在自己身上的客戶

保險業前輩們發展出「儲蓄險」的概念

設計出儲蓄功能大過於保障功能的終身壽險

用放在保單裡利息比較高為訴求

去吸引民眾放在銀行裡的資金

這訴求跟向來有儲蓄習慣的華人價值觀不謀而合

也就造成這二三十年儲蓄險大行其道的現象

還記得我29歲從美國回台灣工作後

幫父母檢視保單

驚恐地發現他們身上一張保障型的保險都沒有(連同醫療險喔)

卻有一張年繳30萬的儲蓄險….

那時候只覺得還好父母在我長大之前都沒有發生任何風險

不然我和弟弟的人生絕對會不一樣的~

▍儲蓄險的兩大提醒事項

基於前面的這些理由和背景

購買儲蓄險的客戶往往沒想這麼多就下了決定

但往往因為業務員的誤導或自己的設想錯誤造成很多糾紛

以下是幾個重要提醒

1.儲蓄險要繳完才有可能不虧!

儲蓄險不是銀行定存,定存如果半途需要錢提前解約,頂多損失利息而已,但本金不會損失。但儲蓄險在沒有繳完之前解約,拿出的錢絕對小於你所繳的保費,你一定會有損失的!因為所有的保單都會被保險公司收取一個保單成本,這個成本真的不低。以最常見的六年期儲蓄險來說,沒繳完六年就解約,絕對是虧的。

大家可以參考這張我隨手從保險網站上抓到的圖,直接舉例比較快

這張儲蓄險每年繳美金8469元,要繳六年

大家看一下解約金那欄就會發現

如果一年後我直接解約 只能拿回$3960美元

第三年繳了25470美元 但只能拿回 19606美元

除非我繳了六年把它繳完

我的解約金才有可能超過我這些年所繳的保費

但如果我在這六年間突然因為自己身體有狀況或是家人有事情

需要拿一筆錢出來

不用懷疑

所有的儲蓄險都是這樣的架構

這樣的儲蓄規劃一點風險規避的功能都沒有

反而會讓我大大損失一筆錢

真的還不如當初放銀行裡面就好

當我攤開朋友們儲蓄險保單裡的這張表解釋給他們聽時

他們往往都驚呆了

因為只有少數人對自己的保險有這樣程度的認知

2.有生存金的儲蓄險,存錢效益其實最差

儲蓄險又可粗分兩種型態

一種是所繳的保費化為保單價值金一直在保單裡面增值

到最後透過解約的方式拿出一筆錢

這樣的存錢效益比較好一些

因為畢竟是利息和本金一起滾的概念

也就是我們常說的複利概念

另一種我覺得最不好的是一開始繳費就給你(利息)的儲蓄險

這種利息其實叫做生存金

我常常問我朋友

請問一下這樣的保險一年給你個幾千塊或一兩萬

看起來好像不錯馬上就賺了

但請問一下這樣的錢對你人生的意義是什麼?

頂多就是讓你周年慶時去買東西

但你要的其實是儲蓄

所以選擇有生存金的儲蓄險其實效率最差

因為本來應該要在帳戶裡跟著本金一起本利和去滾存的錢(複利效應)

現在單獨跑出來到你的另一個帳戶(單利)

而且通常你都會把這筆錢花掉

遇到這種保險我通常建議處理掉

等等的篇幅再說怎麼處理

——

⏺ 我是保險中肯哥 謝克群Ken

點擊連結,來一場升級保險觀念的心智圖檢視吧

https://papaken.life/service/detail/1

常見問題 FAQ

Q1:儲蓄險跟銀行定存有什麼差別?

最關鍵的差別是:定存提前解約頂多損失利息,本金完好;儲蓄險提前解約,連本金都會虧損。原因是保險公司在保單初期會扣除一筆不小的保單成本,要等繳費期滿後解約金才有機會超過已繳保費。此外,定存資金可隨時動用,儲蓄險的錢則被「鎖住」,流動性遠不如定存。

Q2:儲蓄險的本體到底是什麼?

儲蓄險只是俗稱,保單上找不到這個名詞。它的本體是終身壽險,同時具備兩種功能:①身故或全殘時給付保險金(保障功能);②保單內的保單價值金會隨時間與利率逐漸累積,日後可解約取出(儲蓄功能)。台灣市場為了迎合儲蓄偏好,把儲蓄功能放大、保障功能縮小,才演變成今日「儲蓄險」的銷售形態。

Q3:有「生存金」的儲蓄險是不是比較好?

反而是存錢效益最差的版本。生存金會定期從保單帳戶裡「搬出來」給你,聽起來像賺到,但實際上這些錢原本應留在保單裡透過複利滾存,現在改成單利計算,長期累積效果大打折扣。而且大多數人拿到生存金都會花掉,根本達不到儲蓄的目的。

Q4:業務員說儲蓄險利率比銀行定存高,是真的嗎?

要看你怎麼計算。儲蓄險的「宣告利率」或「預定利率」確實可能高於定存,但真正的資金報酬率(IRR)必須把保單成本、繳費期間資金被鎖住的機會成本都算進去,實際效益往往比表面數字低很多。更重要的是,儲蓄險的前幾年解約一定虧損,定存卻不會,這個「流動性風險」不能忽視。

Q5:買儲蓄險之前,最重要的前提是什麼?

先把保障型保險做足,再談儲蓄。儲蓄險最大的問題是「預算排擠」——很多人把錢都壓在儲蓄險,卻沒有足夠的壽險、醫療險、失能險。一旦真的發生風險,不但保障不夠,還得提前解約儲蓄險來應急,兩頭空。正確順序是:保障先到位 → 緊急準備金存夠 → 才考慮儲蓄型工具。

Q6:如果已經買了儲蓄險,現在想停掉,該怎麼辦?

直接解約通常是最不划算的做法。建議先評估:①還在繳費中——若保障與緊急準備金都已到位,可以繼續繳完;若真的不想繼續,選「減額繳清」(不用再繳保費,保額縮小但保單持續有效)比解約損失少。②已繳完——建議保留當作流動性備用,利率好的舊保單更值得留著,不必急著解約。詳細評估方式可參考後悔買了儲蓄險該怎麼處理?

延伸閱讀

👉 【後悔買了儲蓄險,該怎麼處理?】

已經買了儲蓄險的人,解約、減額繳清還是繼續繳?完整處置建議。

👉 中華民國人壽保險商業同業公會

查詢各保險公司宣告利率、保單條款等官方資訊。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【#自學保單整理系列文】三分鐘帶你開始看懂自己的保單

三分鐘帶你開始看懂自己的保單!自學保單整理系列文,從保單封面到條款建立基本閱讀架構,讓你不依賴業務員也能初步理解手中的保單。

- 2022 Sep 26

【原來儲蓄險不是我想的那樣!】什麼樣的人適合買儲蓄險?後悔買了儲蓄險該怎麼處理?

後悔買了儲蓄險該怎麼辦?什麼樣的人才真的適合買儲蓄險?說明儲蓄險的本質與限制,以及已購買者如何評估解約或調整,讓你做出對自己財務最有利的決策。

- 2023 Jun 10

為什麼壽險是最重要的保障?專業保險顧問的真心建議

為什麼壽險是最重要的保障?從家庭責任、收入替代與財務保護三個角度,說明壽險在完整保障架構中的核心地位,以及一旦缺少壽險對家人造成的真實風險。

- 2025 Sep 30

▍企業主一定要避免的超級大地雷 -- 商業火險的隱藏風險

企業主最容易忽略的保險地雷:商業火險的隱藏風險。揭露火險保單中常見的保障缺口,以及企業主應如何補強,避免發生事故後才發現保障嚴重不足。

- 2021 Nov 08

如想留言評分,請先 登入會員!