▍2021年保險業年度趨勢觀察

2021 Feb 07 保險白話文 業界剖析

Podcast好聽版

哈囉,我是克群!

去年,2020年你過得好嗎?

毫無疑問的,2020年是動盪的一年,許多意想不到的風險接踵而來,對各行各業都造成巨大的衝擊,而台灣保險業也無法倖免,這一年來出現了好幾個重大的產業變化,弄的大家人仰馬翻。

不過這些衝擊看似危機其實也可以是轉機,可能是因為之前做過股票分析相關工作的原因,我一直對於觀察產業很有興趣,所以這篇文章我想透過個人觀點來談談,在這些變化中我看到保險業在2021年可能會什麼樣的新趨勢?

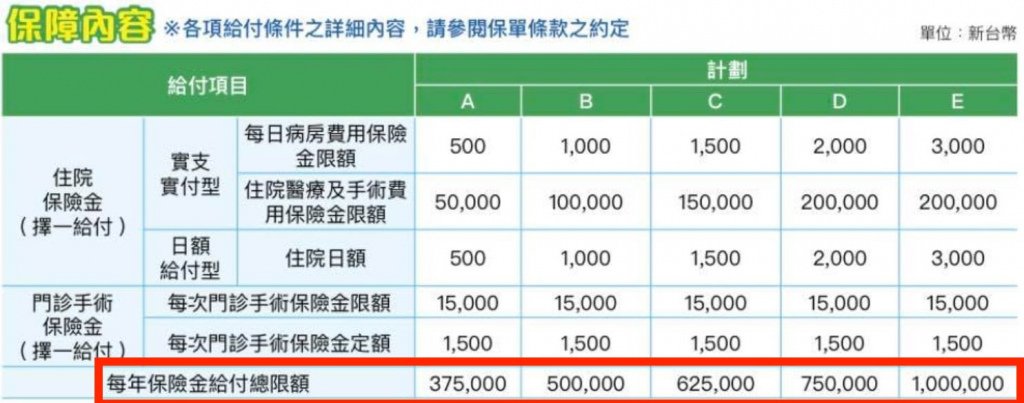

1. 實支實付理賠總額開始出現上限?

2. 終身型失能險大停售,長照險如何接棒?

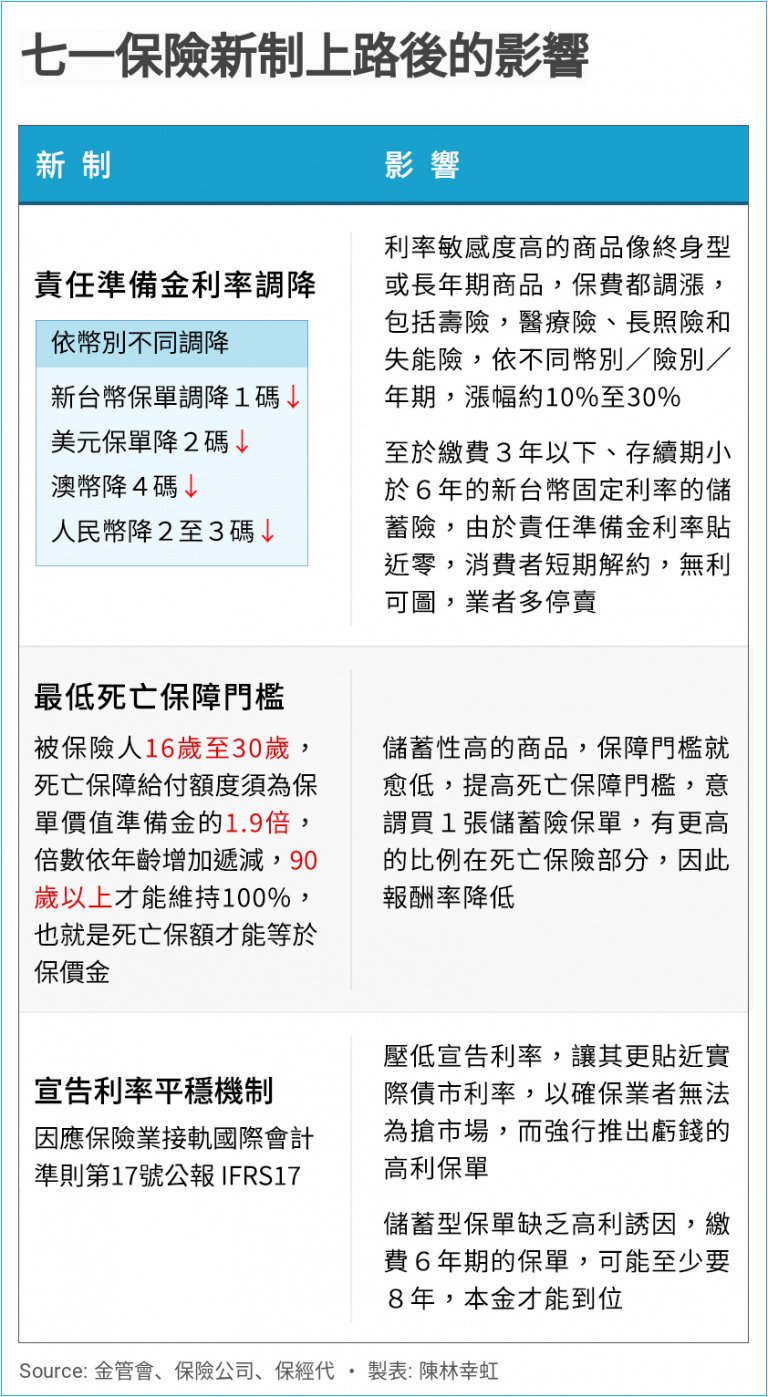

3. 三大新制上路讓儲蓄險成為絕響,保障將成主流?

結語

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

▍企業主一定要避免的超級大地雷 -- 商業火險的隱藏風險

企業主最容易忽略的保險地雷:商業火險的隱藏風險。揭露火險保單中常見的保障缺口,以及企業主應如何補強,避免發生事故後才發現保障嚴重不足。

- 2021 Nov 08

【別再小看勞保!這份政府保險,比你想的還實用】

別再小看勞保!勞保是每個努力工作的人最基本的底氣。整理勞保的各項給付內容,包含傷病給付、失能給付與老年給付,幫你充分了解並善用這份政府保障。

- 2025 Oct 17

▋ 用自負額醫療險補足實支實付要避免踩的雷

用自負額醫療險補足實支實付的保障,需要特別注意哪些雷?說明自負額型醫療保單的設計邏輯、適用情境與常見誤解,幫你在規劃醫療保障時做出正確選擇。

- 2023 Sep 01

【為什麼壽險這麼重要?一次搞懂保險規劃的核心概念】

為什麼壽險是整個保障架構中最核心的一環?整理直播分享的核心內容,用最清楚的邏輯說明壽險的本質與必要性,幫助你一次搞懂保險規劃的核心概念。

- 2025 Mar 09

▍ 給了單據卻不能賠?你一定要注意到的醫院收據正本細節!

給了醫院收據還是無法理賠?保險正本收據有你不知道的細節!詳細說明醫院收據正本的重要規定,尤其同時有員工團保和個人醫療險時更要特別注意。

- 2020 Feb 13

如想留言評分,請先 登入會員!