一個壽險顧問的旅平險購買指南

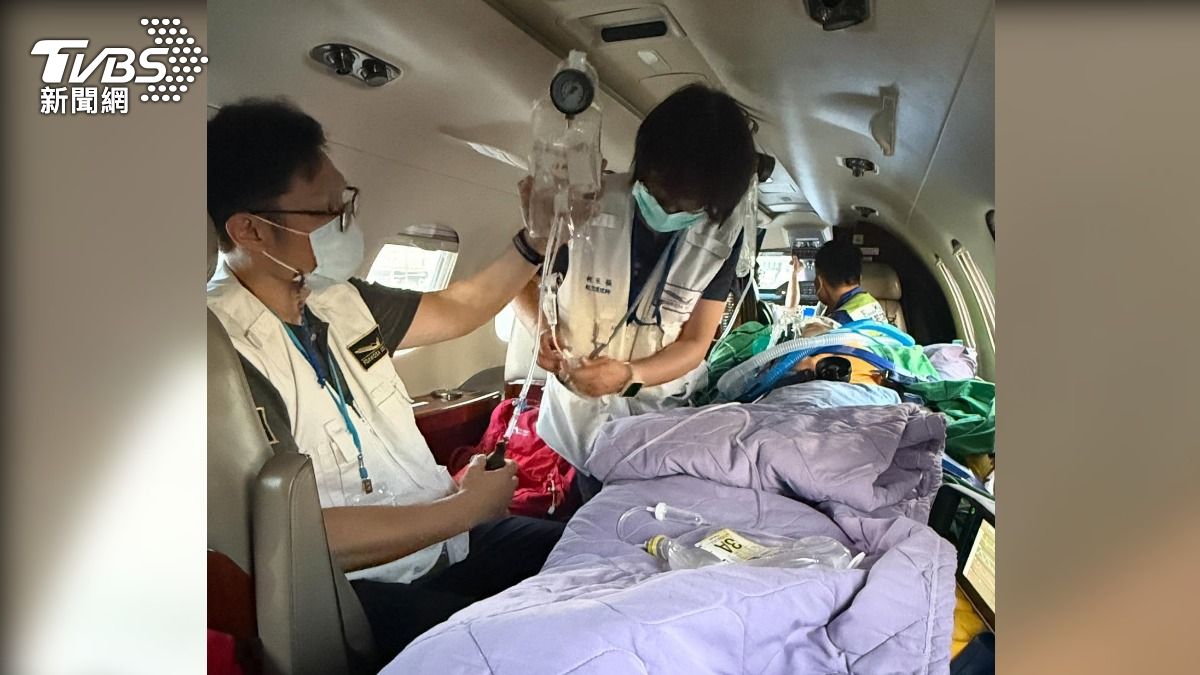

【出國突發腦出血!一家人如何扛下253萬醫療費?】

2025 Aug 18 保險白話文 保險資訊懶人包 旅平險

▌沖繩旅遊突發腦出血!他賣錶借錢只為救妻

一名40多歲台灣女子7月赴沖繩旅遊時突發腦出血,

經緊急開顱手術後,家屬為將她送回台灣治療,

花費逾新台幣250萬元租用醫療專機

丈夫日前在社群媒體分享這段宛如惡夢的經歷

先生表示,雖然拮据

但仍決定想辦法送妻子回台灣治療。

由於假日期間難以找到航空醫師,

直到7月29日下午才成功安排醫療專機返台。

然而,日本的醫療費用約118萬元,

加上醫療專機救援費用135萬元,總支出高達253萬元。

為了繼續養家,黃先生不得不賣掉手錶並向老闆借錢,

以維持日常生活

這個大家矚目的事件

又再次提醒我們旅平險的重要性

▌旅平險是什麼?

⠀⠀⠀⠀

其實「旅平險」只是俗稱,基本上分為兩大類:

1.旅遊平安險

■ 保障旅途中發生意外事故造成的人身損害,例如:意外身故、失能補償、醫療費用理賠。

■ 通常也包含其他項目,如:食物中毒、海外突發疾病、海外急難救助等。

2.旅遊不便險

■ 保障旅行中可能遇到的不便事故,例如:班機延誤、行李損失、行程取消、個人責任保險等。

⠀⠀⠀⠀

▌出國真的需要買旅平險嗎?

⠀⠀⠀⠀

我的答案是:非常需要!看看上面的例子,應該不用我多說甚麼了吧

身為風險管理師,我常提醒大家要在做決策前,先思考「最嚴重、損害最大的狀況是什麼」,再評估是否能承受。如果不能,就要尋找能轉嫁風險的工具。

⠀⠀⠀⠀

以出國旅遊來說,最嚴重的兩種狀況是:

⠀⠀⠀⠀

📌在國外突然發生疾病

國外人生地不熟,沒有當地醫療保險,醫藥費可能相當高昂。

例如:有人在美國因盲腸炎開刀,花了 2 萬多美金,將近 70 萬台幣!

⠀⠀⠀⠀

📌在國外發生交通意外

不論自駕或搭乘交通工具,都可能遇上交通事故。

我的一位保戶年輕時到澳洲打工度假,因車禍將存下來的一年積蓄全拿去支付醫藥費。

題外話:如果選擇租車自駕,一定要把車險買到最高,否則一旦發生車禍傷到別人,後果會非常麻煩。

因此,我的建議是:旅平險一定要保好保滿!

⠀⠀⠀⠀

▌旅平險怎麼買比較好?

⠀⠀⠀⠀

以下是我挑選旅平險的標準與注意事項:

✔️ 海外突發疾病 & 意外傷害醫療險的保額要足夠

■ 建議至少 100 萬以上。

■ 很多人只買 50 萬,其實太低了。

■ 反而「意外身故保額」不是最重要的,因為若要保障家人生活,應該考慮的是壽險。

⠀⠀⠀⠀

✔️ 是否包含 COVID-19 肺炎保障

■ 目前有些旅平險是不含 COVID-19。

■ 只有少數公司有提供,建議優先選擇。

⠀⠀⠀⠀

✔️ 旅行不便險能附加就盡量附加

■ 雖然多屬定額理賠,但遇到班機延誤、行程取消或護照遺失時,至少能減輕經濟與心理壓力。

⠀⠀⠀⠀

✔️ 15 歲以下兒童的保障不足

■ 目前規定 15 歲以下意外險的身故保障僅能退保費,最多只賠 69 萬喪葬費。

■ 導致小朋友即使買了旅平險,保額仍不足,無法有效轉嫁風險。

■ 希望這個制度亂象有一天能改善,讓兒童也能獲得完整保障。

⠀⠀⠀⠀

▌注意「海外急難救助」額度

⠀⠀⠀⠀

海外急難救助是指在國外遇到緊急情況時,可向相關機構尋求協助的服務。 這通常包括保險公司提供的海外急難救助服務,以及外交部提供的領事事務協助。

海外急難救助的管道:

- 保險公司提供的海外急難救助服務:

許多保險公司都有提供海外急難救助服務,通常包含在旅遊平安險或個人意外險中。 當您在國外遇到緊急狀況時,可以撥打保險公司的急難救助專線,尋求協助。 - 外交部領事事務局提供的協助:

若您在國外遇到急難事件,可以聯繫駐外館處,或撥打外交部緊急聯絡中心(0800-085-095)尋求協助。

國內商業保險公司有對保戶提供海外急難救助的服務,多數公司額度落在 5 萬或 10 萬美金。

目前就我所知全球人壽、遠雄人壽、安聯人壽、台新人壽的保戶,有海外急難救助 100 萬美金額度,有這些公司保單的朋友可以記在心裡,真的發生這種極端狀況時,可以第一時間向保險公司請求海外急難的協助。

⠀⠀⠀⠀

------------

旅平險投保重點 Check List 🧳✈️

☑️ 海外突發疾病保額 ≥ 100 萬

👉 國外醫療費用昂貴,這是最重要保障。

☑️ 意外傷害醫療保額 ≥ 100 萬

👉 交通意外、突發受傷,避免花光積蓄。

☑️ 刷卡送的旅平險不保旅途全程

👉 大多數刷卡送的旅平險只保障「搭乘公共運輸工具期間」,也就是乘坐飛機的期間。另外若想照顧家人生活,應靠壽險,不靠旅平險。

☑️ 是否包含 COVID-19

👉 優先選擇有涵蓋的新冠肺炎保障。

☑️ 旅行不便險能加就加

👉 班機延誤、行程取消、護照遺失,至少能彌補花費與心情。

☑️ 15 歲以下兒童保障不足

👉 目前僅能保到 69 萬,制度待改善。

☑️ 有多的預算時,可在日本加保當地旅平險

👉 額度充足,且可直接支付醫院醫療費,不用先墊付,例如有位網友推薦的日本國家旅遊局提供的「東京海上日動」,是針對在日本停留時間不超過31天的訪日外國旅客的海外旅行保險,如果在日本不幸需要前往醫院治療,可以在去醫院前聯絡保險公司,保險公司就會直接向醫院支付治療費等,不需要準備現金,也解決部分醫院不接受信用卡問題。

【鹿兒島】五天四夜家族自由行-保險篇 | 日本旅遊保險.東京海上日動 | https://vocus.cc/article/689d8e8bfd897800016e1075

━━━━━━━━━━━━━━━

📌 小提醒:

保額高一點,出國才能安心玩

但說真的,我還是建議找個好業務跟他購買,一起討論我在這篇文章說的內容

延伸閱讀

https://my83.com.tw/blogs?p=1241

https://www.skyscanner.com.tw/news/tips/buying-guide-for-the-right-travel-insurance

https://roo.cash/blog/online-travel-accident-insurance/

常見問題 FAQ

Q1:旅平險和一般的商業保險有什麼不同?

旅平險是專門針對旅遊期間設計的短期保險,保障範圍包含海外突發疾病、意外傷害、海外急難救助等,通常以天數計費,出發前投保即可。一般商業保險則是長期契約,兩者可以互相搭配,不衝突。

Q2:刷卡送的旅平險夠用嗎?

信用卡附贈的旅平險大多只保障「搭乘公共運輸工具期間」(即飛機上),不涵蓋整趟旅程。海外突發疾病、自費就醫等最需要的保障往往不在其中,建議另外購買完整的旅平險。

Q3:海外突發疾病保額應該買多少才夠?

建議至少 100 萬元以上。以日本為例,一般開顱手術加上後續住院費用就可能超過 100 萬台幣,若需要醫療專機接返台灣,費用可能再加 100~200 萬以上。保額買低了,關鍵時刻反而幫不上忙。

Q4:什麼是「海外急難救助」?和一般醫療理賠有何不同?

海外急難救助是保險公司提供的即時協助服務,包括安排就醫、醫療翻譯、醫療專機接返等,是「主動幫你處理狀況」的服務。一般醫療理賠則是事後憑單據申請費用補償。兩者都需要,缺一不可。但每家保險公司的海外急難救助規定和額度都不同,建議要先諮詢你的保險業務員。

Q5:帶小孩出國,旅平險怎麼買?

目前法規規定 15 歲以下兒童的意外身故保障上限僅為 69 萬元,無法和成人一樣買到高額保障。因此帶孩子出國,重點應放在「海外突發疾病醫療保額」與「海外急難救助額度」,確保醫療費用能被充分覆蓋。另外,現在已經有一些產險公司推出了可以不限制兒童壽險保額的旅平險。所以,如果你的產險公司沒辦法賣小朋友足額的旅平險,記得多問問幾家。

Q6:去日本旅遊有什麼特別要注意的保險事項?

除了台灣購買的旅平險外,可額外考慮在日本當地加保旅平險(如東京海上日動),優點是就醫時保險公司可直接向醫院付費,不需要先自行墊付再申請理賠,對於部分不接受信用卡的醫院特別實用。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【#險種剖析】 75歲後啟動的終身實支實付值得買嗎?

75歲後才啟動的終身實支實付醫療險,真的划算嗎?從保費、理賠效益與投資機會成本三個角度深入分析,幫助你判斷這類產品是否值得投保。

- 2022 Sep 24

▍網友提問 : 健檢切除息肉,之後該如何加強醫療保障?

健檢切除息肉後,該如何加強醫療保障?回應網友提問,說明有息肉病史的投保限制與因應方式,幫助你在健康狀況改變後重新規劃適合的保險保障。

- 2021 Mar 06

【#保單心智圖檢視】因每個人都值得了解自己的保障!

用心智圖檢視自己的保單,快速找出保障缺口。介紹保單心智圖的概念與使用方式,幫助每個人在不需要專業背景的情況下,也能看懂自己的保障架構。

- 2021 Dec 20

【為什麼壽險這麼重要?一次搞懂保險規劃的核心概念】

為什麼壽險是整個保障架構中最核心的一環?整理直播分享的核心內容,用最清楚的邏輯說明壽險的本質與必要性,幫助你一次搞懂保險規劃的核心概念。

- 2025 Mar 09

如想留言評分,請先 登入會員!