▍ 實支實付的消亡~ 你知道有一種好保險正在快速消失中嗎?

2023 Sep 21 保險白話文 醫療險

▌你知道有一種好保險正在快速消失中嗎?

🔵 實支實付是什麼?

實支實付醫療險是一個極度重要的保險

它的主要功用是讓保戶到醫院住院接受治療時,可以針對病房費、手術費、醫藥雜費這幾個大項目,

給予超過全民健保給付以外的差額的理賠,可以大幅降低病人在自行準備醫療費上的負擔。

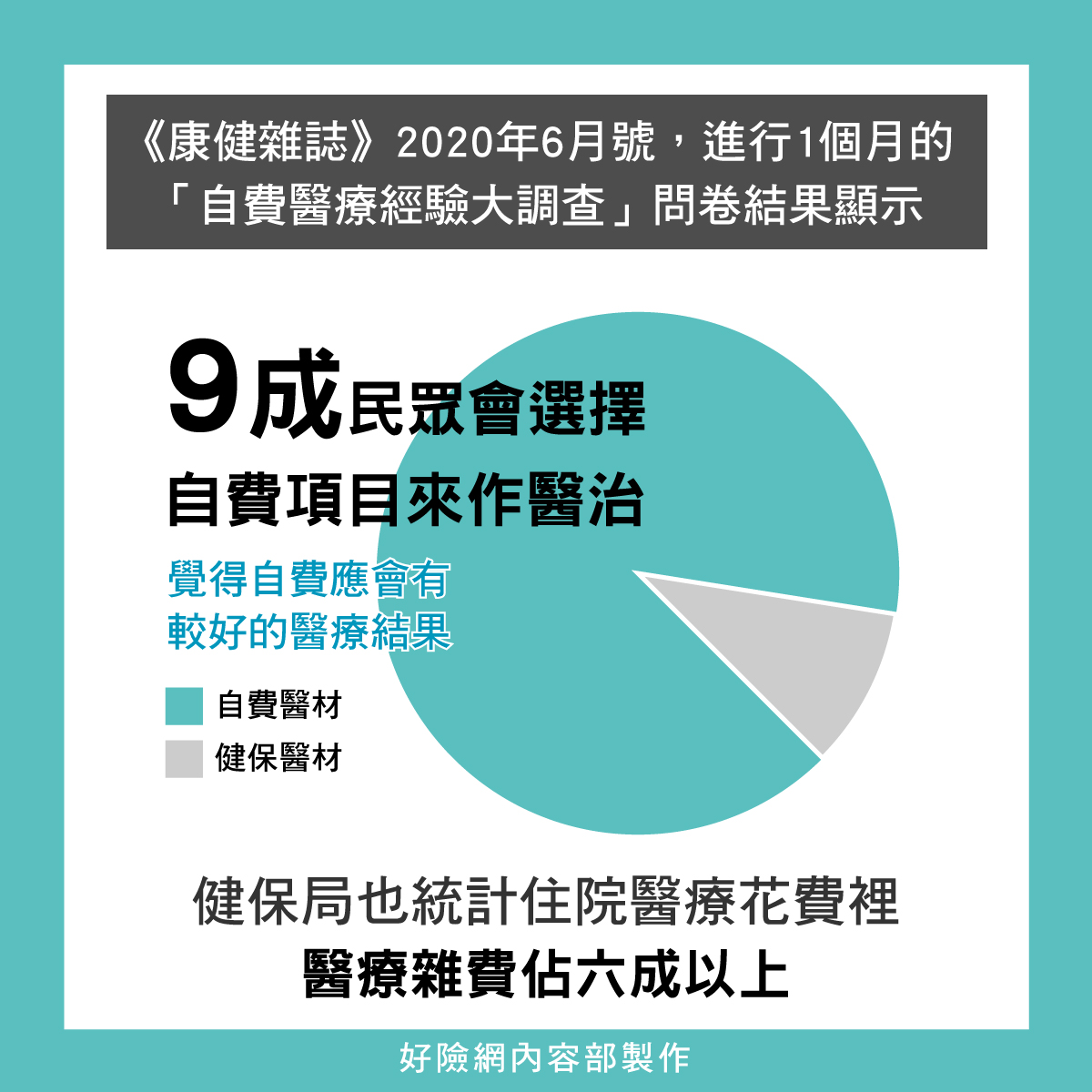

為什麼這個險種我一直大聲呼籲大家要重視呢?因為現今台灣的醫療體系下,全民健保已經越來越不堪用了,每個人都可能會面臨到兩個很尷尬的自費醫療狀況。

第一個是被醫生建議用更好的方式或是器材動一個必要的手術,但一個手術可以要讓我們自己多出20-30萬,大家可以搜尋「達文西手臂」、「骨水泥手術」等,看看當家人需要做這樣手術時,平均會花多少錢。

第二個情況更嚴重,就是罹患癌症,已經切除、做過放化療後,醫生還是建議我們入院施打標靶藥物,這樣的標靶藥物健保不給付,可能每三個禮拜就要一次,一次要花我們5-20萬,然後療程長達一兩年。請問一下誰的家庭可以承受這樣的經濟開銷呢?

這樣嚴重的狀況,其實市面上只有一種保險可以轉嫁,就是實支實付醫療保險,但根據我九年保險業的經驗,擁有足夠額度這個保險的保戶,不到30%。尤其是那些爸媽十幾二十幾年前就幫他買好保險的人,特別容易有這個狀況,因為當時的全民健保財務還很健全,當時也沒有這些新的醫療技術與藥物。

🟣 實支實付正在消失中?

但好東西總是有人可以找到漏洞去利用它,後來就開始有不肖業務聯合病人與醫生,開立不實的證明,跟多家公司同時申請理賠獲得暴利,例如可以搜尋「禾馨醫院 詐保案」了解更多。

因此,主管機關出手規定大家以後實支實付醫療險最多只能買三張,但即使如此還是有人針對市面上可以讓自己的實支實付當第二家第三家的保險公司,做有計畫的集體理賠

只是手段越來越高明,越來越難被發現了。所以,保險公司在實支實付保險這項上面的理賠,虧損就越來越大,對目前產品做調整的想法也就越來越強烈。

這一年是最明顯的一年,先是市面上的神單台灣人壽實支實付直接停售,再到這兩天全球人球宣布不願意承保為第三家實支實付,所有的跡象都代表保險公司在可見的將來一定會調整實支實付目前的條件,以規避可能的風險。國內龍頭更誇張,直接把新的實支實付換成每年都有限制理賠總額的版本,對保戶的權益影響巨大啊~

另外一個更巨大的隱憂是健保署開始檢討醫生為了讓更多病人可以施打標靶藥物,所以往往會安排可以在門診施打標靶藥物的病人讓他們可以住院,這樣一來實支實付保險才有機會起動。

這對癌友來說其實是個很大的福音,目前商業保險公司大部分也都選擇承受這樣的理賠。但是一旦健保署開始要求醫生不能這樣做,實支實付保險根據當吃設計的精神和條款,是真的無法理賠的。

這個問題其實是癌友,健保局和商業保險公司各有各的立場,但商業保險公司真正害怕的是之前防疫險的狀況再來一遍,明明按照條款是不需要理賠,但是硬被政治力壓迫到要全部吞下去。

在癌友住院打門診式標靶這件事上面,明明全民健保才是社會保險,需要思考如何去背負起這個社會責任,會不會又要商業保險公司去承擔呢?

說實在,這個問題真的是很讓人頭痛,我想到都頭皮發麻,也不知道後續到底會怎麼發展。我只能真心的提醒大家趕快趁這個窗口還沒有關閉前,好好檢視自己和家人的保單,雖然實支實付不是萬能,但一定是一個一定會需要的保險,拜託了~

---

我是中肯哥,是個熱愛寫保險科普文章的保險業務員,如果你喜歡這篇文章可以

1.追蹤我

2.按讚分享

3.私訊我預約保險問題諮詢

常見問題 FAQ

Q1:實支實付醫療險到底是什麼?和一般住院日額有什麼不同?

住院日額險是按照住院天數給付固定金額(例如每日 1,000 元),不管你實際花了多少;實支實付醫療險則是按照你「實際花費」的醫療費用進行理賠,包含病房差額、手術費、醫藥雜費等健保不給付的自費項目。面對達文西手臂手術自費 20 萬、標靶藥物每療程數十萬的現代醫療環境,實支實付才是真正能補足醫療缺口的保障工具。

Q2:實支實付為什麼正在消失或縮水?

主要原因是理賠虧損持續擴大。部分不肖業務與醫院聯手開立不實證明、以多家保單重複申請同一筆理賠,加上癌症患者「門診住院化」申請標靶藥物理賠的爭議,讓保險公司損失持續累積。結果是:市場上條件最好的產品陸續停售,新推出的版本開始限制每年理賠總額,現在買得到的實支實付,保障內容已不如過去。

Q3:實支實付最多可以買幾張?

主管機關規定,實支實付醫療險最多投保三張(包含不同保險公司)。但實際上要「三張都能理賠」,關鍵在於第二、三張的保單條款是否允許以「副本」理賠,而非堅持要「正本」——若都要正本,一份收據只有一張,最終只有一張保單能申請。購買前務必確認副本理賠條款。

Q4:我爸媽十幾年前幫我買的舊保單,實支實付夠用嗎?

很可能不夠。十幾二十年前的實支實付保單,理賠限額通常是 3~5 萬元,是依當時的醫療費用水準設計的。但現在一個達文西手術自費就超過 20 萬,一個癌症標靶療程更高達數十萬,舊保單的額度根本無法應付。建議帶著舊保單找業務員做一次「保障缺口檢視」,評估是否需要補強。

Q5:標靶藥物的費用,實支實付可以理賠嗎?

目前多數保險公司對「住院期間施打標靶藥物」是接受理賠的,但這個議題存在爭議:若健保署未來限制門診式標靶住院的安排方式,依照條款設計,實支實付可能無法理賠門診施打的標靶費用。此外,部分新版保單已加入每年理賠總額上限,建議購買前仔細閱讀條款,或請業務員說明清楚。

Q6:現在還能買到好的實支實付嗎?我應該盡快投保嗎?

市場上仍有品質不錯的實支實付產品,但選擇越來越少、條件越來越嚴。已可投保的人,確實不宜拖延——年齡越大、身體狀況越複雜,核保通過的難度就越高,保費也越貴。健康且年輕時投保,是取得好條件實支實付的最佳時機。建議盡快做一次保障檢視,確認自己的實支實付額度是否足夠。

延伸閱讀

👉 【實支實付=醫療界的安全網】

實支實付的完整運作原理、正本副本差異與如何規劃足夠的保障額度。

👉 【用自負額醫療險補足實支實付】

實支實付額度不夠時,有哪些補充方式?

👉 衛生福利部中央健康保險署

查詢健保給付範圍與自費醫療項目的官方資訊。

感謝你的閱讀,希望這些內容對你有幫助Ken

我是謝克群,江湖人稱中肯哥

留美壽險顧問,台新人壽保險業務員。透過分享專業保險科普與生活自癒故事, 讓一般民眾能夠釐清購買保險所發生的問題,找到安心詢問的方式,避免人情保單的壓力和困境。 並且陪伴每一個客戶在歷經人生轉折時,找到新出口, 同時傳遞婚姻經歷和親子陪伴心得,希望每一個人都能找到幸福。

我有幾個特別服務可以預約,體驗過的朋友都覺得很有價值的,歡迎你的預約~

相關文章

【原來儲蓄險不是我想的那樣!】什麼是儲蓄險和你應該知道的重要事項

儲蓄險不是你想的那樣!解析儲蓄險的真實運作方式、與定存的差異、以及常見的行銷話術,幫助你在購買前建立正確的認知,不被業務員的說詞誤導。

- 2023 Jun 01

【爸媽的保險怎麼辦?這張保單可能是他們唯一的保障】

爸媽沒有保險,你擔心過嗎?說明哪些保障年長父母仍然可以投保,以及如何幫爸媽建立老後生活最重要的保障底線,讓你的孝順不只是口說。

- 2025 May 13

【報稅注意!保費列舉扣除 留意幾個細節】

報稅季到了!保費可以列舉扣除,但有幾個重要細節你必須注意。整理保費報稅的適用條件、常見錯誤與注意事項,幫你合法節稅,讓保費支出發揮最大效益。

- 2024 May 28

為什麼壽險是最重要的保障?專業保險顧問的真心建議

為什麼壽險是最重要的保障?從家庭責任、收入替代與財務保護三個角度,說明壽險在完整保障架構中的核心地位,以及一旦缺少壽險對家人造成的真實風險。

- 2025 Sep 30

如想留言評分,請先 登入會員!